Bästa Kattförsäkringen 2026

| Betyg | Bild | Namn | Pris | Läs mer |

|---|---|---|---|---|

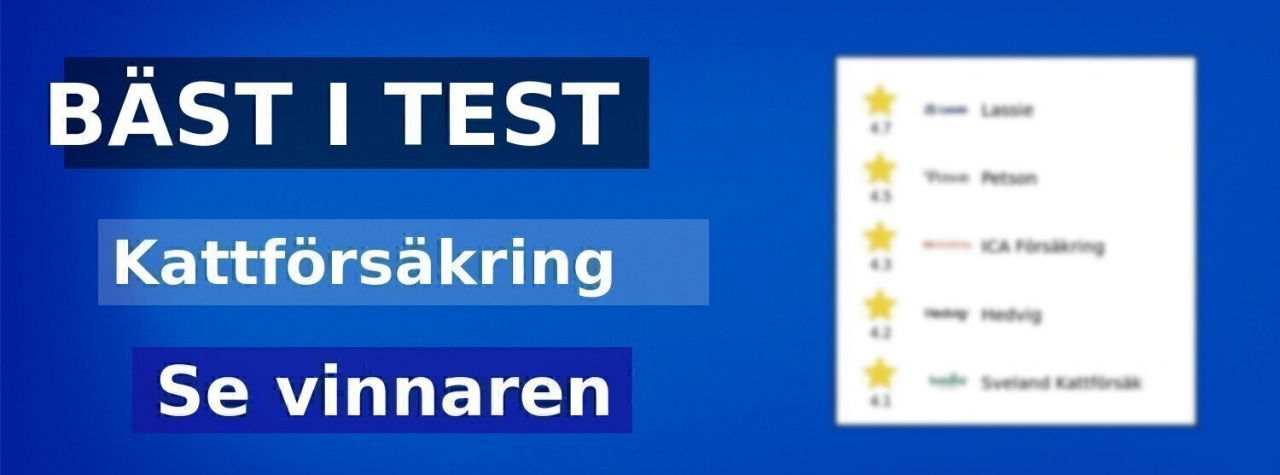

4,7

4,7

|

|

Lassie |

Pris

184 kr

|

Till butik |

|

4,5

|

|

Petson |

Pris

255 kr

|

Till butik |

|

4,3

|

ICA Försäkring |

Pris

213 kr

|

Till butik | |

|

4,2

|

Hedvig |

Pris

264 kr

|

Till butik | |

|

4,0

|

Sveland Kattförsäkring |

Pris

135 kr

|

Till butik |

Tänk dig att din katt plötsligt slutar äta en söndagskväll – vågar du chansa, eller vill du veta att hjälpen finns och att kostnaden inte spräcker kontot? En kattförsäkring är ett ekonomiskt skydd som täcker stora delar av veterinärvård vid olycka och sjukdom, ofta med möjlighet till tillägg för exempelvis rehabilitering, läkemedel och avancerad diagnostik. Den består vanligtvis av ett årligt ersättningstak och en självrisk som är både fast och rörlig. Du har nytta av försäkringen redan från kattungeåren för att slippa karenstider och undantag, men också senare i livet när risken för kroniska besvär ökar. Utekatter utsätts för fler skador, raskatter kan ha ärftliga risker och även innekatter kan behöva akutvård – och räkningarna kan snabbt nå tiotusentals kronor. Försäkringen ger inte bara ekonomisk trygghet utan även lugn i vardagen: du kan agera snabbt när minuterna känns långa och besluten tunga.

Vi har gått igenom villkor, ersättningstak, självriskmodeller, undantag, digital vård och skadehantering – och vägt detta mot faktiska kundupplevelser och prisvärde – för att hjälpa dig undvika dyra överraskningar och dolda fallgropar. I vårt test har vi utsett årets vinnare utifrån vad som verkligen betyder något när det bränner till: tydlighet, skyddsnivå och smidighet när skadan redan skett. Resultatet? Lassie är den bästa kattförsäkringen. Det betyder att du får ett skydd som sätter förebyggande hälsa och enkelhet i fokus, så att du kan fatta rätt beslut nu – innan nästa veterinärbesök hinner överraska dig.

De 5 bästa Kattförsäkringarna 2026

-

Bäst i test:

Lassie

Bäst i test:

Lassie -

Bästa nykomlingen:

Petson

-

Bästa med stammisbonus:

ICA Försäkring

-

Kundfavoriten:

Hedvig

-

Prisvärt alternativ:

Sveland Kattförsäkring

Andra har också läst:

-

1. Bäst i test : Lassie

Heltäckande kattförsäkring med höga ersättningar och kunskapsrabatt.

Till butiken(Lassie)Egenskaper- Bolag: Lassie

- Produkt: Kattförsäkring

- Prisexempel: 184 kr

- Paket: Mini/Mellan/Stor

- Veterinärvårdsbelopp: 30–160 tkr

- Max ersättning: 160 000 kr

- Självrisk: Fast + rörlig

- Självriskperiod: 365 dagar

- Karenstid TR(FORL): 12 månader

- Olycksfall täcks: Från start

- Dräktighetskomplikationer: Mellan/Stor

- Direktreglering: Ja, 08–17

- Utbetalning: Snabb

- Digital veterinär: Ja

- Geografisk giltighet: Norden, EES, UK

- Rasspecifika undantag: Inga

- Bindningstid: Ingen

- Kunder: 90 000+

- Tillägg: Liv/Uppfödare

- Kurser i appen: Ger rabatt

- Kattungar rabatt: 40% i 4 mån

Lassie sticker ut med ett modernt, heltäckande skydd och riktigt bra totalekonomi över tid – därför utnämnde vi den till bäst i test (betyg 4,7/5). I våra prisprov landade premien på ca 184 kr/mån för vår standardprofil, och du kan påverka kostnaden tydligt via val av fast/rörlig självrisk. Tre paket (Mini, Mellan, Stor) gör det enkelt att skala skyddet; högsta veterinärvårdstaket är upp till 160 000 kr, utan bindningstid. Plus i kanten för inga rasspecifika undantag, ingen övre teckningsålder samt appen med skadeförebyggande kurser som dessutom kan ge upp till 250 kr i årlig kunskapsrabatt. Kattungar får 40% rabatt första 4 månaderna.

Villkorsmässigt är Lassie konkurrenskraftigt: självriskperioden är 365 dagar (fast del betalas en gång per period), avancerad diagnostik ingår i skyddet och reseskydd gäller i Norden samt upp till ett år inom EES/UK (med längre resor över 3 månader efter godkännande). Tandvård täcker TR/FORL efter 12 månaders karens, och komplikationer vid dräktighet inklusive ett första kejsarsnitt ingår i Mellan/Stor (60 dagars karens). Direktreglering erbjuds vardagar 08–17 och skadeanmälan via app/mejl fungerar smidigt med snabba utbetalningar. Liv- och uppfödartillägg finns för den som behöver bredare skydd.

Eventuella minus är främst att direktreglering inte finns kvällar/helger, att TR/FORL har lång karens samt att vissa delmoment har separata deltak i lägre paket – vill man undvika det bör man välja Stor. Sammantaget levererar Lassie mycket trygghet per krona: hög maxersättning, flexibla självrisker, tydliga villkor och stark digital kundupplevelse. Tillsammans med rabatter och skadeförebyggande fokus blir det ett utmärkt val för såväl kattungar som seniorer – och vårt förstahandsval för en hållbar vardagsekonomi.

Produkten finns att köpa här:Fördelar

- Bäst i test, betyg 4,7/5

- Högt veterinärvårdstak, 160 000 kr

- Flexibla självrisker och tre paket

- Inga rasspecifika undantag, ingen övre teckningsålder

- Skadeförebyggande app med kunskapsrabatt

Nackdelar

- Ingen direktreglering kvällar eller helger

- Lång karens för TR/FORL

184 kr -

2. Bästa nykomlingen : Petson

Skalbart kattförsäkringsskydd med bred omfattning och flexibel självrisk.

Till butiken(Petson)Egenskaper- Produkt: Kattförsäkring

- Maxersättning: 25–175 tkr/år

- Antal katter: 1–3 katter

- Digital veterinär: Ingår

- Kejsarsnitt: Ja

- Vård utomlands: Ja

- Dolda fel: Upp till max

- Avancerad diagnostik: Upp till max

- Medicin: Upp till max

- Led- och skelett: Upp till max

- Rehabilitering: Upp till 6000 kr

- Avlivning: Upp till 2000 kr

- Tandvård: Viss

- Foderersättning: Delvis

- Foderrådgivning: Ingår

- Fast självrisk: 900–4900 kr

- Rörlig självrisk: 15% eller 25%

- Självriskperiod: 4 månader

- Fri flytt: Under 4 år

- Fri flytt villkor: Frisk katt

- Försäkrad sedan: Från 4 mån

- Kattrabatt: 30% första året

- Tillägg: Liv, Avel, Användbarhet

- Villkor per belopp: Samma villkor

- Pris: 255 kr

Petson imponerar med ett brett och modernt grundskydd som levererar mycket trygghet per krona, och vi landar i betyget 4,5/5. I vårt prisprov hamnade Petson på 255 kr – inte billigast i listan men konkurrenskraftigt sett till omfattningen (läkemedel, avancerad diagnostik, led- och skelettsjukdomar samt vård utomlands ingår upp till valt maxbelopp). Att villkoren är desamma oavsett tak (25 000, 60 000, 120 000 eller 175 000 kr) gör valen tydliga och transparenta. Den fria flytten utan reservationer för friska katter under 4 år med obruten försäkring är ett stort plus för byte utan bakslag. Sammantaget framstår Petson som en stark helhetslösning och vår bästa nykomlingen i testet.

Flexibiliteten i självrisk är en styrka: fast 900/2 900/4 900 kr kombinerat med 15 eller 25 % rörlig del samt en fyramånaders självriskperiod som kan sänka den årliga egenkostnaden vid flera besök. Digital veterinärrådgivning ingår, dolda fel täcks upp till maxbelopp, kejsarsnitt ersätts och rehab ingår (upp till 6 000 kr). För kattungar finns 30 % startrabatt, och prissättning som tar hänsyn till djurägarerfarenhet kan gynna ansvarstagande ägare. Tillägg för liv, avel och liv med användbarhet ger möjligheten att anpassa skyddet efter behov, medan foderstöd och personlig foderrådgivning är relevanta, förebyggande mervärden.

Det som håller Petson från full pott är främst några tak och avgränsningar: tandvården är “viss” och detaljer kring sjukdomstandvård som FORL/TR bör dubbelkollas i villkoren; rehabtaket på 6 000 kr och 2 000 kr för avlivning är i underkant jämfört med de mest generösa alternativen. Priset är inte lägst i vårt stickprov, och exakta kostnader påverkas av självriskval, postnummer, ras och ägarprofil. Vissa nycklar som karens- och seniorvillkor framgår inte i den korta produkttexten och bör kontrolleras inför köp. För de flesta kattägare som vill ha ett tydligt, skalbart skydd med starkt medicinskt innehåll och enkel flytt är Petson dock ett av de bästa valen – särskilt vid val av 120 000–175 000 kr i maxersättning.

Produkten finns att köpa här:Fördelar

- Brett, modernt grundskydd per krona.

- Transparenta villkor oavsett ersättningstak.

- Flexibel självrisk, fyramånaders period.

- Enkel flytt utan reservationer.

- Omfattande vård, även utomlands.

Nackdelar

- Begränsad tandvård, oklara FORL/TR-villkor.

- Lågt rehab- och avlivningstak.

255 kr -

3. Bästa med stammisbonus : ICA Försäkring

Starkt grundskydd med tydliga självrisker och lukrativ stammisbonus.

Till butiken(ICA forsakring)Egenskaper- Produkt: Kattförsäkring

- Pris: 213 kr

- Veterinärvårdsbelopp: 30 000–150 000 kr

- Fast självrisk: 1 500–3 500 kr

- Rörlig självrisk: 15% eller 25%

- Självriskperiod: 130 dagar

- Karens vid byte: Karensfri

- Karens sjukdom: 15 dagar

- Karens olycksfall: Ingen karens

- Digital veterinär: FirstVet

- Receptbelagd medicin: Ingår

- TR/FORL: Ingår

- Dolda fel: Ingår

- MR/CT-undersökning: Ingår

- Kejsarsnitt: Ingår

- Kastreringskomplikationer: Ingår

- Avlivning/kremering: Upp till 2 000 kr

- Livförsäkring (tillval): 1 000–15 000 kr

- Liv-sänkning: 20%/år från 8

- Liv upphör: Vid 13 år

- Minimiålder katt: 6 veckor

- Veterinärintyg krävs: Från 7 år

- Stammispoäng: Ja

- Samlingsbonus: Upp till 500 kr

- Fri flytträtt: Ja

- Samtalsstöd BlueCall: Ingår

ICA Försäkring placerar sig trea i vårt test (prisprov 213 kr/mån) och får 4,3/5 i betyg. Styrkan är kombinationen av tydliga villkor, flexibla nivåer för ersättningstak (30 000–150 000 kr) och självrisker samt konkret vardagsnytta som FirstVet-besök som ingår. Är du ICA‑kund blir totalekonomin särskilt konkurrenskraftig tack vare Stammispoäng och möjlighet till samlingsbonus – därför utser vi ICA till bästa med stammisbonus. Plus även för karensfrihet vid byte och “fri flytträtt” som i många fall minskar risken för nya undantag vid redan åtgärdade besvär.

Skyddet är brett för prisnivån: veterinärvård och receptbelagd medicin ingår upp till valt årsbelopp, liksom avancerad diagnostik (CT/MR). Tandsjukdomen TR/FORL ersätts om katten varit försäkrad här sedan före 2 års ålder, dolda fel täcks för kattunge försäkrad före 4 månader (med besiktningskrav), och det finns ersättning för kejsarsnitt, vissa ledsjukdomar och bettkorrigering under specificerade förutsättningar. Självrisken är lätt att anpassa: fast 1 500/2 500/3 500 kr per 130‑dagarsperiod kombinerat med 15 eller 25 % rörlig del. Det ger god kontroll över årskostnaden. Digital skadeanmälan och tydlig köpinformation bidrar till en smidig hantering.

Begränsningarna är främst knutna till timing och ålder: flera förmånliga moment kräver att katten varit försäkrad tidigt (före 120 dagar eller före 2 år), och vid nyteckning från 7 års ålder krävs veterinärintyg och kontakt med bolaget. Livförsäkringen är frivillig men trappas ned med 20 % per år från 8 års ålder och upphör från 13 år. Rehab och vissa tillägg framgår inte tydligt i basinformationen. Sammantaget är ICA ett utmärkt val för kattägare som vill ha ett starkt grundskydd, tydliga självrisker och extra bonusvärde i vardagen – särskilt för blandras/bondkatt – medan den som tecknar sent eller behöver omfattande rehab kan vilja jämföra alternativen noga.

Produkten finns att köpa här:Fördelar

- Tydliga villkor, lättförståelig information.

- Flexibla ersättningstak och självrisker.

- FirstVet ingår utan extra kostnad.

- Stammispoäng och samlingsbonus för ICA‑kunder.

- Bred veterinärvård inklusive CT/MR.

Nackdelar

- Begränsningar vid sen teckning.

- Rehab otydligt eller begränsat.

213 kr -

4. Kundfavoriten : Hedvig

Brett skydd, stark tandvård, höga tak och digitalt stöd

Till butiken(Hedvig)Egenskaper- Typ: Kattförsäkring

- Ersättningstak/år: 160 000 kr

- Skyddsnivåer: Tre nivåer

- Täckning: Sjukdom och olycka

- Veterinärsamtal: Obegränsade

- Hälsokoll: Ingår årligen

- Bindningstid: Ingen

- Karenstid vid byte: Ingen karenstid

- Veterinärvård: Ingår

- Tandvård: Ingår

- Diagnostik: MR, CT

- Rehabilitering: Ingår

- Cancerbehandling: Ingår

- Förlossning/kejsarsnitt: Första ingår

- Specialkost: Ingår

- Medicin: Ingår

- Avlivning: Ersätts

- Sorgstöd: Ingår

- Livförsäkring: Tillval

- Självriskreducering: 1 000 kr remiss

- Ålderskrav: Alla katter

- Uppsägning: När som helst

- Kundomdömen: 344 omdömen

- Prisexempel: 264 kr/mån

Hedvig placerar sig på fjärde plats i vårt test (pris i våra prov: 264 kr/mån) med betyget 4,2/5. Den sticker ut med högt ersättningstak på upp till 160 000 kr i Premium, obegränsade veterinärsamtal via FirstVet och årlig digital hälsokoll – plus ingen bindningstid. Kombinationen av omfattande skydd och tydligt digitalt fokus gör att den ofta upplevs som kundfavoriten bland kattägare som vill ha snabb rådgivning och smidiga flöden.

Skyddet är brett: veterinärvård vid sjukdom och olycka, stark tandvård (inklusive TR/FORL, frakturer och tandcystor), avancerad diagnostik (CT/MR m.m.), rehabilitering samt cancerbehandling. Pluspoäng för att medicin och förbrukningsmaterial ersätts, specialkost kan ersättas upp till 12 månader och att du får 1 000 kr lägre självrisk vid remiss från FirstVet. För avel finns ersättning vid komplikationer och första kejsarsnittet (åldersgränser gäller), och livmoment upp till 20 000 kr för katt. Byte från likvärdig försäkring kan ske utan karens för tidigare okända sjukdomar/dolda fel, vilket minskar glapp i skyddet. Sammantaget är tak, tand och diagnostik starka bedömningspunkter här.

Nackdelen är prisbilden som ligger över de billigaste alternativen i testet, och vissa moment har tydliga begränsningar (t.ex. villkor vid förlossning, tak för specialkost och schablonersättning för vård av djur). Självriskens exakta nivåer och periodisering bör dubbelkollas i villkoren, men dokumentationen är lättillgänglig och det digitala kundgränssnittet fungerar väl för skadeanmälan och rådgivning. Vår slutsats: Hedvig passar bäst för dig som prioriterar höga ersättningstak, stark tandvård och mycket bra digitalt stöd framför lägsta möjliga premie – därför ett stabilt 4,2/5.

Produkten finns att köpa här:Fördelar

- Mycket högt ersättningstak

- Obegränsad FirstVet-rådgivning

- Stark tandvård, inkl. TR/FORL

- Avancerad diagnostik ersätts

- Ingen bindningstid

Nackdelar

- Dyrare än billigaste alternativen

- Tak för specialkostersättning

264 kr -

5. Prisvärt alternativ : Sveland Kattförsäkring

Högt ersättningstak och flexibel självrisk, prisvärt för flerkattshushåll.

Till butiken(Sveland Djurförsäkring)Egenskaper- Produkt: Sveland Kattförsäkring

- Skyddsomfattning: Sjukdom & olycka

- Veterinärvård: 40–120 000 kr

- Fast självrisk: 1 900/2 900/4 900 kr

- Rörlig självrisk: 15% eller 25%

- Självriskperiod: 180 dagar

- TR/Forl: 10 000 kr/år

- Medicin-tillägg: 6 000 kr/år

- Rehabilitering-tillägg: 6 000 kr/år

- Tillägg självrisk: 20% rörlig

- Livförsäkring: Marknadsvärde max

- Liv upphör: 10 år

- Sjukvårdsrådgivning: Ingår

- Mängdrabatt: 5–10%

- Pris: 135 kr

Sveland Kattförsäkring landar på plats 5 i vårt test och får betyget 4,0/5. I våra prisprov var den konkurrenskraftig (135 kr), och med mängdrabatt för 3–5 katter (5 %) och 6+ katter (10 %) blir den särskilt intressant för flerkatts-hushåll. Kombinationen av höga ersättningstak (upp till 120 000 kr/år) och flexibel självrisk gör att Sveland framstår som ett prisvärt alternativ för dig som vill optimera totalekonomin över flera år.

Skyddet är heltäckande för sjukdom och olycka med valbara nivåer 40/80/120 tkr. Självriskupplägget är starkt: fast självrisk 1 900/2 900/4 900 kr i kombination med 15/25 % rörlig samt en förmånlig 180-dagars självriskperiod (du betalar den fasta delen bara en gång per period). Positivt är också att TR/FORL ingår upp till 10 000 kr/år, medan läkemedel och rehab kan läggas till som tillägg (vardera upp till 6 000 kr/år, 20 % rörlig och ingen fast). Fri sjukvårdsrådgivning via Vårdguiden adderar praktisk nytta i vardagen.

Begränsningarna att väga in är främst deltak: tandvård för TR/FORL har ett relativt lågt årligt tak, och medicin/rehab kräver tillägg med subgränser och 20 % rörlig självrisk, vilket kan ge högre egenkostnader vid långvariga behandlingar. Livtillägget trappas ned från 7 års ålder och upphör vid 10, vilket minskar värdet för den som prioriterar livmomentet för seniorer. Sammantaget passar Sveland bäst för prismedvetna kattägare som vill ha ett robust veterinärvårdsskydd med hög maxersättning och kan skräddarsy självrisk och tillägg efter behov—särskilt i hem med flera katter.

Produkten finns att köpa här:Fördelar

- Prisvärd, konkurrenskraftig premie

- Hög maxersättning upp till 120 000

- Flexibel självrisk med 180-dagarsperiod

- TR/FORL ingår upp till 10 000

- Mängdrabatt för flera katter

Nackdelar

- Läkemedel och rehab som tillägg

- Lågt årligt tak för TR/FORL

135 kr

Jämför de 5 vinnarna i testet

| Produkt | Maxersättning/år | TR/FORL & tandvård | Betyg | Pris/mån | Viktiga egenskaper |

|---|---|---|---|---|---|

| Lassie | 160 000 kr | TR/FORL ingår (lång karens); tandvård ingår | 4,7 | 184 kr |

|

| Petson | 25–175 000 kr | Begränsad tandvård; TR/FORL oklart/delvis | 4,5 | 255 kr |

|

| ICA Försäkring | 30 000–150 000 kr | TR/FORL ingår; tandvård ingår | 4,3 | 213 kr |

|

| Hedvig | 160 000 kr | Stark tandvård inkl. TR/FORL | 4,2 | 264 kr |

|

| Sveland Kattförsäkring | 40 000–120 000 kr | TR/FORL ingår upp till 10 000 kr/år; tandvård delvis | 4,0 | 135 kr |

|

Så hittar du bästa kattförsäkring

Fördelar med kattförsäkring

En bra kattförsäkring gör mer än att bara betala räkningar; den minskar osäkerheten, kortar beslutsvägarna och ger din katt bättre förutsättningar när något oväntat inträffar. Katter är mästare på att dölja smärta, och just därför kan en liten förändring snabbt eskalera till ett akutläge. Med ett genomtänkt skydd får du inte bara ekonomiskt andrum, utan också tillgång till kompetens och vård som gör att du kan agera tidigt och rätt. Nedan lyfter vi de mest påtagliga fördelarna som är särskilt relevanta för katter – från typiska kattdiagnoser och kroniska besvär till rehabilitering, förebyggande hälsa och tandvård.

Ekonomisk trygghet vid vanliga kattbesvär

Katter drabbas ofta av specifika åkommor som snabbt blir kostsamma: urinvägsstopp hos hankatter, bitskador efter slagsmål, fallskador hos nyfikna innekatter, allergier som kräver upprepad utredning samt tandproblem som kan kräva röntgen och kirurgi. En kattförsäkring jämnar ut dessa toppar genom att täcka stora delar av vårdkostnaderna över ett helt år, från första undersökningen till uppföljande kontroller. Det minskar trycket på din privatekonomi och gör att du kan säga ja till den vård veterinären rekommenderar, snarare än att välja näst bästa alternativ av kostnadsskäl. Du får också en tydlig struktur: ett ersättningstak att planera efter och en självriskmodell som gör notan förutsägbar, särskilt om du väljer en längre rörlig självriskperiod. För katter som löper högre risk – till exempel utekatter eller raser med kända predispositioner – kan skillnaden mellan försäkrad och oförsäkrad vara avgörande för vilken vård som till slut ges. Den tryggheten gör att du vågar söka vård i tid, innan problemet växer och blir svårare att behandla.

Med ett ekonomiskt skydd på plats blir det lättare att ta kloka beslut när varje timme räknas. Det är en konkret fördel som syns först när olyckan är framme – och då gör stor skillnad.

- Typiska kostnader: Akutbesök, anestesi, bilddiagnostik och läkemedel kan sammantaget landa på femsiffriga belopp.

- Självriskstrategi: Längre rörlig självriskperiod kan löna sig för katter med återkommande problem.

- Planeringsnytta: Ett känt ersättningstak ger överblick över året och minskar risken för obehagliga överraskningar.

Snabbare beslut och bättre vård genom akutstöd och direktreglering

När katten får plötslig andnöd, kräks upprepade gånger eller visar tecken på urinvägsstopp behöver du agera nu – inte efter att du räknat på kostnaden. Många försäkringar erbjuder dygnet runt-rådgivning och triagering via chatt eller telefon, vilket hjälper dig avgöra om du ska åka in direkt och vilken klinik som är mest lämplig. Direktreglering mellan kliniken och försäkringsbolaget minskar dessutom din likviditetsstress på plats: du betalar din självrisk och försäkringen hanterar resten. Det kan vara avgörande på jourtid när fakturor ofta ska betalas omedelbart. För katter, som kan försämras snabbt utan att visa dramatiska symtom, är låg friktion mellan oro och åtgärd en tydlig kvalitetsfaktor. Dessutom ger tillgången till digital rådgivning möjlighet att följa upp nyinsatta mediciner, sårläkning eller beteendeförändringar utan att boka nytt klinikbesök i onödan. Den här kombinationen av snabb vägledning och smidig skadehantering ökar chansen att rätt behandling sätts in i tid, och att du vågar söka hjälp innan läget är kritiskt.

Det handlar inte bara om pengar – det handlar om minuter. Med rätt stöd minimeras tvekan och du kan fokusera på kattens välmående.

- Akutråd: Triagering via chatt/telefon kan avgöra om du ska åka in omedelbart.

- Direktreglering: Kliniken fakturerar försäkringen direkt, du betalar främst självrisk.

- Uppföljning: Digital återkoppling kan finjustera vårdplanen utan onödig stress för katten.

Kontinuitet för kroniska och återkommande tillstånd

Många katter lever långa och goda liv med kroniska diagnoser som diabetes, hypertyreos, astma, artros eller inflammatorisk tarmsjukdom. Dessa kräver regelbundna kontroller, laboratorieprover, bilddiagnostik och ofta långvarig medicinering – kostnader som lätt blir höga över tid. En stark kattförsäkring kan ge kontinuerlig ersättning så länge villkoren följs och diagnosen kvarstår, vilket gör att behandlingen inte behöver styras av plånboken. För återkommande problem, som allergier eller urinvägsbesvär, innebär det att du kan arbeta förebyggande, göra upprepade urinprov/odlingar och justera foder eller mediciner utan att tveka. Vissa bolag erbjuder dessutom program för långtidssjuka djur med förmåner runt kontroller och receptförnyelse, vilket skapar struktur och trygghet. Det här är särskilt värdefullt för katter som ogillar transporter; färre, bättre planerade besök minskar stress och höjer följsamheten. Den långsiktiga ekonomiska avlastningen frigör energi till det som spelar roll: att optimera kattens livskvalitet dag för dag.

När du vet att behandlingen kan fortgå utan avbrott, blir det lättare att hålla kursen även om diagnosen kräver tålamod. Kontinuitet är nyckeln till stabila resultat.

- Långsiktiga kostnader: Prover, kontroller och mediciner täcks över tid enligt villkor.

- Livskvalitet: Stabil uppföljning minskar symtomsvängningar och onödig stress.

- Planering: Återbesök kan bokas i rätt intervall utan att ekonomin sätter stopp.

Rehabilitering och snabbare återgång till normal aktivitet

Katter som skadat sig i fall, trafik eller slagsmål kan behöva mer än kirurgi och smärtstillande; återgång till normal funktion kräver ofta riktad rehabilitering. En försäkring som inkluderar rehab öppnar för behandlingar som fysioterapi, laser, TENS, hydroterapi och individuella träningsprogram. Dessa åtgärder hjälper till att återställa rörlighet, bibehålla muskelmassa och förebygga kompensationsskador – faktorer som är särskilt viktiga för katter som gärna döljer obehag genom att vila mer. Med ersättning för rehab kan du följa en professionell plan, snarare än att chansa hemma, och därmed korta tiden till smärtfri vardag. Dessutom kan uppföljning med legitimerad fysioterapeut fånga upp subtila tecken på smärta eller felbelastning som annars missas. På sikt betyder det färre återfall, bättre komfort och en tryggare väg tillbaka till lek, hopp och klättring.

Rehabskyddet fyller gapet mellan operation och full återhämtning. Det gör inte bara behandlingen effektivare, utan även resultatet mer hållbart.

- Behandlingsutbud: Fysioterapi, laser och individuellt anpassade träningsprogram kan ingå.

- Färre återfall: Tidig, riktad rehab minskar risken för kompensationsskador.

- Bättre följsamhet: Professionell vägledning gör hemträningen tryggare och mer effektiv.

Förebyggande hälsa och stöd för beteenderelaterade risker

Katter är känsliga för stress, vilket kan trigga allt från mag/tarm-problem till idiopatisk cystit (blåsirritation). Försäkringar med förebyggande inslag – såsom rådgivning, utbildningar, friskvårdsbidrag eller tillägg för hälsokontroller – hjälper dig att agera innan små signaler blir stora problem. Det kan handla om viktkontroll, foderomställning, berikning i hemmet och anpassningar för att minska konflikter i flerkattshushåll. När förebyggande åtgärder backas upp ekonomiskt och kunskapsmässigt blir det lättare att hålla rutiner och fånga upp förändringar i tid. För många katter innebär det färre akuta besök, kortare convalescens och en lugnare vardag. Eftersom katter visar smärta och oro subtilt blir proaktivt stöd en konkret trygghet, inte bara ett trevligt plus. En försäkring som väver in prevention gör helt enkelt att du ligger ett steg före – både medicinskt och beteendemässigt.

Att stärka hälsan i vardagen är ofta den mest kostnadseffektiva åtgärden. Med preventiva förmåner blir det också enklare att göra rätt – varje dag.

- Viktiga områden: Viktkontroll, berikning, foder och stressreducering i hemmet.

- Färre akutfall: Tidig upptäckt och åtgärd minskar risken för dyr akutvård.

- Kunskapsstöd: Rådgivning och guider gör det lättare att tolka kattens signaler.

Tandvård och munhälsa som speglar kattens behov

Tandsjukdomar som tandresorption (TR/FORL), tandköttsinflammation och frakturer är vanliga hos katter och kräver ofta narkos, dentalröntgen och kirurgi – åtgärder som snabbt driver upp kostnaden. En försäkring som inkluderar eller kan byggas ut med tandvårdsskydd vid sjukdom och olycka gör stor skillnad för både smärtlindring och plånbok. Eftersom tandproblem ofta smyger sig på med diffusa tecken (selektiv aptit, dregling, beteendeförändring) är det en fördel att kunna boka undersökning och röntgen i tid utan att tveka. Vid behov kan hela munnen kartläggas, tänder extraheras skonsamt och uppföljning säkerställas – allt med ersättning som gör processen genomförbar. Detta bidrar inte bara till mindre smärta och bättre aptit, utan även till allmänt välmående; munhälsa påverkar kattens aktivitetsnivå, vikt och sociala beteende. En genomtänkt tandkomponent i försäkringen är därför en av de mest katt-specifika och värdefulla fördelarna du kan välja till.

När tandvården är säkrad blir det lättare att säga ja till nödvändiga ingrepp. Det märks i kattens aptit, humör och livskvalitet.

- Typiska åtgärder: Dentalröntgen, extraktioner, polering och smärtlindring under narkos.

- Tidig upptäckt: Ekonomiskt skydd gör att du kan utreda vid första tecken på obehag.

- Flexibelt skydd: Vissa bolag inkluderar tandvård, andra erbjuder det som tillägg – jämför villkor noga.

Nackdelar med kattförsäkring

En kattförsäkring är ett viktigt skydd men inte en frisedel från alla kostnader eller besvär. Det finns begränsningar, karensregler och praktiska detaljer som gör att ersättningen ibland blir lägre än förväntat – särskilt för diagnoser som är typiska hos katter. Genom att känna till de vanligaste fallgroparna kan du planera smartare, välja rätt nivåer och undvika obehagliga överraskningar när du står mitt i en vårdsituation. Nedan beskriver vi de mest relevanta nackdelarna och hur du kan minska deras påverkan i praktiken.

Undantag, karens och katt‑specifika begränsningar

En tydlig nackdel med kattförsäkring är att villkoren ofta innehåller undantag som just drabbar typiska kattproblem. Till exempel kan tandvård vara begränsad till sjukdom eller olycka och inte omfatta profylaktisk tandrengöring, trots att tandsjukdomar som TR/FORL är vanliga och kostsamma. Även stressrelaterade besvär som idiopatisk cystit kan hamna i en gråzon om inga tydliga patologiska fynd kan styrka diagnosen enligt bolagets kriterier. Medfödda eller ärftliga tillstånd kan vara undantagna, eller ersättas med reservationer efter en första skada, vilket påverkar långsiktigt skydd. Existerande sjukdomar och skador innan teckningsdatum ersätts sällan, och karensperioder kan stoppa ersättning under de första veckorna. Det kan också finnas detaljer som krav på remiss för rehab eller särskilda begränsningar för foder, kosttillskott och beteenderelaterade insatser. Sammantaget innebär det att en del vanliga kattscenarier inte ersätts fullt ut, trots att de i praktiken kräver vård och kostar pengar. Därför blir förarbete och villkorsläsning avgörande för att få rätt förväntansbild och minska risken för avslag.

Det här handlar inte om att försäkringen är ”dålig”, utan om att gränsdragningar finns och kan slå fel om du inte planerar. Ju tidigare och mer strategiskt du tecknar, desto mindre påverkan får undantagen.

- Teckna tidigt: Försäkra katten som kattunge för att minimera karens och undvika undantag för befintliga besvär.

- Begär skriftligt klargörande: Fråga om tandvård (TR/FORL), beteenderelaterade diagnoser och medfödda tillstånd, och spara svaren.

- Dokumentera noga: Spara journaler och provsvar för att styrka diagnoser enligt bolagets krav vid skadeanmälan.

Självriskmodeller och ersättningsperioder som äter upp småskador

En annan nackdel är hur självrisk och ersättningsperioder fungerar i praktiken för katter med återkommande men oftast måttliga vårdbehov. De flesta försäkringar har en fast självrisk som betalas per period (till exempel 120–365 dagar) plus en rörlig del per besök eller faktura. Om din katt får flera separata episoder – exempelvis sår från slagsmål, öroninflammation eller återkommande urinvärksbesvär – kan dessa hamna utanför samma självriskperiod, vilket innebär att du betalar den fasta delen flera gånger. För åkommor där varje besök inte blir extremt dyrt kan resultatet bli att du själv står för en stor del av summan, särskilt om du valde en hög fast självrisk. Dessutom kan olika kliniker fakturera på sätt som påverkar hur den rörliga andelen räknas, och direktreglering förändrar inte den totala kostnaden även om kassaflödet blir enklare. För kattägare som sällan behöver dyr vård, men som har några återkommande småskador per år, kan utfallet bli sämre än förväntat – trots försäkring. Det gör valet av självrisknivå och period till en strategisk fråga som måste matcha just din katts riskprofil och vardag.

För att undvika ”självriskfällan” krävs planering och tät koll på datum. Små justeringar kan spara mycket pengar utan att försämra kattens vård.

- Välj rätt period: En längre självriskperiod kan löna sig om problemen tenderar att återkomma inom några månader.

- Synka besök: Planera uppföljningar inom samma period när det är medicinskt rimligt för att undvika ny fast självrisk.

- Justera nivåer: Överväg lägre fast självrisk om ni oftare har medeldyra, återkommande vårdtillfällen snarare än enstaka stora.

Åldersrelaterade premier och risk för att årsbeloppet inte räcker

Katter lever länge, och premierna tenderar att öka med åldern samtidigt som risken för kroniska diagnoser – som diabetes, hypertyreos, artros och tandproblem – stiger. Det innebär en dubbel utmaning: försäkringen blir dyrare samtidigt som vårdbehovet ofta växer och kan äta upp årets ersättningstak snabbare. För vissa katter kan ett par större ingrepp, kombinerat med läkemedel och kontroller, förbruka en stor del av årsbeloppet tidigt på året. Om diagnosen kräver kontinuerlig vård kan du därför hamna i ett läge där återstående kostnader måste betalas ur egen ficka trots gällande försäkring. Dessutom kan vissa bolag ha särskilda villkor för äldre djur, till exempel striktare krav på tandstatus eller obligatoriska kontroller, som påverkar ersättningen. Sammantaget kräver detta att du både planerar för en stigande premiekurva och säkerställer att taket faktiskt matchar din katts potentiella behov. Annars riskerar du att stå utan ekonomiskt utrymme när året bara hunnit halvvägs.

Här är nyckeln att tänka ”livscykel” redan nu. Rätt tak och tidig teckning minskar risken för hål i skyddet när katten blir senior.

- Välj högre tak: Sikta på ett årsbelopp som tål både akuta åtgärder och långvarig medicinering för kroniska tillstånd.

- Planera för ökningar: Budgetera för stigande premier och jämför årligen om skyddet fortfarande är prisvärt.

- Förebygg återfall: Jobba med vikt, munhälsa och miljö för att minska antalet skov som tär på årsbeloppet.

Så använder du din kattförsäkring i praktiken

Att ha en bra kattförsäkring är en sak – att använda den rätt när det gäller är en annan. Katter döljer ofta smärta, diagnoser kan vara snåriga och vårdkedjan rymmer många moment från första symtom till ersatt skada. Med rätt arbetssätt minskar du risken för avslag, onödiga kostnader och förlorad tid. Nedan går vi igenom konkreta steg och situationer som ofta uppstår för kattägare: hur du aktiverar skyddet, kontaktar vård, dokumenterar, anmäler skada och får ut maximalt värde i vardagen.

Aktivera skyddet rätt: teckning, ID‑märkning och karens

Grunden för att använda kattförsäkringen bra läggs redan vid teckning. Se till att katten är ID-märkt och att uppgifterna är korrekta i registret – chipnumret kopplas ofta till skadehanteringen och minskar risken för missförstånd på klinik. Teckna tidigt, helst som kattunge eller i samband med omplacering, så minimerar du karenstider och undantag för befintliga tillstånd. Läs villkoren för vaccination, tandsanering och profylax; vissa bolag ställer krav för full ersättning vid exempelvis luftvägssjukdomar eller tandåtgärder. Om du har raskatt, spara hälsointyg från uppfödaren – det kan underlätta vid ärftliga frågeställningar. Notera också självriskperioden i kalendern direkt när försäkringen blir aktiv, så kan du senare synka vård och uppföljningar smart. Med den här förberedelsen blir försäkringen lättare att använda när timmarna är dyrbara.

Gör startjobbet ordentligt – det betalar sig när du behöver snabb och smidig ersättning. Små detaljer vid teckning blir stora i ett akutläge.

- ID-kontroll: Dubbelkolla chipnummer och ägaruppgifter i nationellt register.

- Villkorsgenomgång: Markera krav på vaccination, tandstatus och profylax för full ersättning.

- Kalendernotis: Skriv in självriskperiodens datum för att kunna planera vården taktiskt.

Tidiga symtom och första kontakten: triage och dokumentation

När katten ändrar beteende – dricker mer, gömmer sig, hoppar sämre, provar lådan ofta utan resultat – ska du agera tidigt. Börja med bolagets digitala veterinär eller jourrådgivning för triage; de kan avgöra om det är bråttom, särskilt vid risk för urinvägsstopp hos hankatt. Dokumentera symtom: filma hälta, anteckna aptit, vattenintag, toabesök och tidpunkter. Spara bilder på sår, kräkningar eller blod i urinen, och ta med en färsk urin- eller avföringsprov om rådet blir att åka in. Tydlig dokumentation stärker skadeanmälan, särskilt för diagnoser där kliniska tecken väger tungt. Fråga i förväg om närmaste klinik kan direktreglera med ditt bolag – det minskar stress och kontantinsats vid ankomst. Snabb och spårbar start på ärendet ger ofta bättre medicinska och ekonomiska utfall.

Ju tidigare du kontaktar vården, desto större chans att undvika komplikationer och dyra ingrepp. Dokumentation gör att både veterinär och försäkring kan bedöma ärendet rätt.

- Använd triage: Kontakta digital veterinär/telefonrådgivning för akutbedömning.

- Samla bevis: Filmer, foton och tidslinje över symtom stärker skadeärendet.

- Provtagning: Ta med urin-/avföringsprov enligt råd för snabbare diagnos.

På kliniken: direktreglering, rätt kodning och kompletta journaler

Väl på kliniken ber du om direktreglering om den finns, och visar försäkringsinformation samt chipnummer. Be veterinären att skriva tydlig diagnos och åtgärdskod – för katter är detta extra viktigt vid tandsjukdomar (t.ex. TR/FORL) där dentalröntgen och extraktioner behöver framgå. För blåssjukdomar eller hudproblem måste ibland differntialdiagnoser noteras för att möta villkorskrav. Spara alltid fullständig faktura med specificerade poster: undersökning, labb, bilddiagnostik, anestesi, läkemedel och material; det minskar risken att något faller utanför ersättning i onödan. Om kliniken inte kan direktreglera, be om underlag direkt på plats för att anmäla skadan själv samma dag. Tydliga journaler och rätt kodning är ofta skillnaden mellan snabb utbetalning och tidskrävande kompletteringar.

Var noga med språket: diagnos, åtgärd och indikation ska vara läsbara och kopplade till besöket. Det gör handläggningen snabbare och säkrare.

- Be om direktreglering: Minskar din kontantinsats och sparar tid.

- Korrekt diagnos: Tandsjukdomar och urinvägsproblem kräver tydliga koder och underlag.

- Specifika kvitton: Delade rader för undersökning, narkos, labb och läkemedel underlättar ersättning.

Långvariga diagnoser: planera inom självriskperiod och följ upp

Vid kroniska eller återkommande besvär – diabetes, hypertyreos, astma, artros eller idiopatisk cystit – gäller det att lägga en medicinsk och ekonomisk plan. Synka uppföljningar, provtagningar och receptförnyelser inom samma självriskperiod för att undvika ny fast självrisk i onödan. Be veterinären om en tydlig behandlingsplan som inkluderar uppföljningsintervaller, heminstruktioner och kriterier för justering av doser. För diabetes kan kontinuerlig glukosmätning eller kurvor hemma minska antalet klinikbesök, och för artros kan smärtskattning i hemmet styra behovet av kontroller. Försäkringen kan ofta ersätta delar av läkemedel och kontroller, men villkoren varierar – säkra att ordination och indikation framgår i journalen. Att arbeta strukturerat minskar risken för skov, förbättrar kattens komfort och gör kostnaderna mer förutsägbara.

En bra rutin skapar lugn: färre panikutryckningar, bättre följsamhet och mer värde från försäkringen. Det märks i både plånbok och livskvalitet.

- Samla besök: Planera prover och kontroller inom samma självriskperiod när det är medicinskt rimligt.

- Skriftlig plan: Be om behandlingsplan med tydliga uppföljningspunkter och mål.

- Hemmonitorering: Använd viktlogg, smärtskala eller glukoskurvor för att optimera besöksfrekvens.

Tandvård i praktiken: förhandsbesked, dentalröntgen och ersättningsbara åtgärder

Tandsjukdomar är vanliga hos katter och kräver ofta narkos och dentalröntgen för korrekt diagnos. Kontrollera om ditt bolag kräver förhandsbesked för större tandåtgärder eller om särskilda kriterier måste vara uppfyllda för ersättning. Säkerställ att veterinären röntgar hela munnen och dokumenterar fynd per tand – vid TR/FORL behöver omfattning och extraktionsmetod framgå. Profylaktisk tandrengöring är sällan ersättningsbar, men behandling av sjukdom och fraktur kan vara det; låt fakturan tydligt separera profylax från medicinsk åtgärd. Be om en eftervårdsplan med smärtlindring, mjukmat, återbesök och eventuellt tandborstningsprogram för att förebygga återfall. Fullständiga journaler och specificerad faktura gör ersättningen mycket smidigare, särskilt när flera moment ingår i samma narkos.

Rätt underlag gör att tandvård kan ersättas när den verkligen är medicinskt motiverad. Det förkortar vägen till utbetalning och minskar osäkerhet.

- Fråga om förhandsbesked: Undvik överraskningar vid större åtgärder och narkos.

- Dokumentera fynd: Dentalröntgen och tandjournal per tand är ofta avgörande.

- Dela upp poster: Separera profylax från sjukdomsbehandling på fakturan.

Rehabilitering och hjälpmedel efter skada eller operation

Efter ortopediska ingrepp, trafikskador eller bitskador kan rehab göra skillnad för rörlighet och smärta. Kontrollera om försäkringen kräver remiss till legitimerad fysioterapeut eller veterinär med särskild kompetens – utan remiss kan ersättningen begränsas. Låt rehabplanen omfatta mätbara mål (t.ex. viktbäring, steglängd, hoppförmåga) och hemövningar anpassade för kattens temperament; katter behöver ofta korta, lekbaserade pass. Komplettera med smärtskalor och videor från hemmet för att följa progress, och kommunicera med kliniken om tecken på överbelastning. Kostnader för hjälpmedel som halkfria mattor, ramper eller låga kattlådor ersätts sällan, men kan förebygga återfall och spara vårdposter på sikt. Tydlig dokumentation av diagnos, ordinerade metoder och uppföljning ökar chanserna till ersättning för själva rehabinsatserna.

Strukturerad rehab förkortar vägen tillbaka till normal aktivitet och minskar risken för kompensationsskador. Med rätt underlag blir ersättningen oftast okomplicerad.

- Begär remiss: Säkerställ att behandlaren uppfyller bolagets krav för ersättning.

- Sätt mål: Mätbar progress och hemövningar ökar både effekt och spårbarhet.

- Förebygg hemma: Anpassa miljön för att undvika halkning och överbelastning.

Läkemedel och specialfoder: ordination, kvitton och tidsgränser

Många kattdiagnoser kräver läkemedel eller specialfoder, men ersättningen varierar mellan bolag. Se till att varje produkt är ordinerad av veterinär med diagnos och behandlingsmål i journalen – utan tydlig indikation kan ersättningen nekas. Vissa specialfoder (t.ex. vid urinsten, allergi eller bukspottkörtelproblem) ersätts bara under en begränsad tid eller upp till ett visst belopp per år; spara kvitton och följ upp datum. Begär recept på läkemedel med generiskt namn och styrka för att kunna jämföra apotek och sänka egenkostnaden. För kroniska behandlingar lönar det sig att samordna receptförnyelser med kontroller inom samma självriskperiod. Tydlig ordination och kvittohantering gör att dessa återkommande kostnader lättare faller inom försäkringens ramar.

Rätt dokumentation och tajming avgör hur mycket du faktiskt får ersatt för medicin och foder. Små administrativa vanor ger stor effekt över året.

- Skriftlig ordination: Diagnos och behandlingssyfte måste framgå i journalen.

- Spara kvitton: Håll koll på belopp och tidsgränser för foder och läkemedel.

- Synka förnyelser: Kombinera recept och kontroller inom samma självriskperiod.

FAQ: Vanliga frågor om Kattförsäkring

När bör jag försäkra min katt och vad innebär karens och reservationer?

Det bästa är att teckna försäkringen så tidigt som möjligt, helst när katten är kattunge eller i samband med omplacering, innan några symtom har hunnit uppstå. Då minskar du risken för undantag kopplade till redan existerande problem, och du passerar snabbare eventuella karenstider för sjukdom. Olyckor kan ofta vara undantagna från karens, men villkoren varierar, så kontrollera vad som gäller för just ditt bolag och din valda omfattning.

Karens betyder att försäkringen inte ersätter sjukdomar som debuterar under de första veckorna efter teckning, vilket kan vara avgörande för vanliga kattåkommor som luftvägsinfektioner eller mag/tarm-besvär. Vissa bolag kan också lägga in reservationer om en veterinär konstaterat ett fynd före teckningsdatum, även om katten verkar frisk för stunden. Spara därför hälsointyg från uppfödare eller tidigare ägare, och teckna utan glapp för att undvika luckor i skyddet.

Vad täcker en kattförsäkring i praktiken och vad är typiskt undantaget?

En vanlig kattförsäkring ersätter vård vid olycka och sjukdom: undersökningar, laboratorieprover, bilddiagnostik, narkos, operation, vårddygn och ordinerade läkemedel inom ett årligt ersättningstak. För katter är detta särskilt viktigt vid urinvägsbesvär, bitskador, fallskador, astma och tandrelaterade åkommor som kräver röntgen och kirurgi. Rehab, digital veterinär och tandvård kan ingå eller kräva tillägg, och ofta finns krav på remiss och tydlig diagnoskod.

Det som sällan ersätts är rutinvård: vaccinationer, kastrering/sterilisering, profylaktisk tandrengöring och allmän friskvård. Beteendeterapi och specialfoder ersätts ibland bara om de är kopplade till en veterinärt fastställd diagnos och under begränsad tid. Läs det finstilta kring undantag för medfödda eller tidigare kända tillstånd, så du inte planerar med ersättning som villkoren inte stödjer.

Täcker försäkringen tandsjukdomar som TR/FORL och hur optimerar jag ersättningen?

Många bolag ersätter tandvård som beror på sjukdom eller olycka, inklusive TR/FORL, men kräver att diagnosen är tydligt dokumenterad. För att få ersättning behöver tandstatus oftast styrkas med dentalröntgen och tandjournal per tand, samt specificerade åtgärder som extraktioner och smärtlindring. Profylaktisk tandrengöring och kosmetiska åtgärder ersätts normalt inte, vilket gör det viktigt att skilja på profylax och medicinskt nödvändig behandling på fakturan.

Be kliniken om tydliga underlag och fråga försäkringsbolaget om förhandsbesked vid större ingrepp, särskilt om flera moment planeras under samma narkos. Dela upp posten för undersökning, röntgen, extraktion och läkemedel på fakturan så att medicinska delar framgår. Med korrekt dokumentation ökar chansen till full ersättning och snabb handläggning betydligt.

Hur fungerar ersättningen för kroniska sjukdomar över flera år?

För kroniska diagnoser som diabetes, hypertyreos, astma eller artros kan försäkringen ersätta återkommande kontroller, provtagning och läkemedel inom årets ersättningstak och enligt gällande villkor. I praktiken innebär det att behandlingen kan fortsätta år efter år så länge försäkringen är i kraft och utan avbrott, och att diagnosen är korrekt dokumenterad. Det är vanligt att bolagen kräver journalförd ordination och uppföljning för att ersätta långvariga läkemedel.

Kom ihåg att ersättningen inte ”sparas” mellan år; taket nollställs och självriskperioder börjar om enligt avtalet. Om flera större åtgärder sammanfaller tidigt på året kan taket förbrukas snabbare, så välj nivå med marginal. Planera uppföljningar inom samma självriskperiod för att undvika extra fast självrisk och få mer värde av försäkringen.

Hur väljer jag rätt självriskmodell (fast, rörlig och period) för min katt?

De flesta kattförsäkringar har en fast självrisk per period plus en rörlig andel per faktura. Har din katt återkommande men medeldyra problem (t.ex. allergier, mindre sår, urinvägsbesvär) kan en längre självriskperiod vara fördelaktig, eftersom flera besök då delas på samma fasta självrisk. Omvänt kan en lägre fast självrisk vara smart om ni ofta gör spridda, mindre besök som riskerar att hamna utanför samma period.

Den rörliga andelen påverkar hur dyrt varje enskild faktura blir, särskilt vid omfattande ingrepp. Gå igenom historiken och din katts livsstil (inne/ute, temperament) för att välja nivåer som matchar sannolika scenarier. Sätt dessutom kalenderpåminnelser för periodens start och slut, så du kan samordna uppföljningar när det är medicinskt rimligt.

Gäller försäkringen för beteendestörningar och stressutlösta urinvägsproblem?

Rent beteenderelaterade insatser ersätts ofta begränsat, men medicinskt fastställda diagnoser som idiopatisk cystit kan omfattas om utredning och fynd uppfyller villkoren. Försäkringen brukar kräva att veterinären dokumenterar symtom, utesluter andra orsaker (t.ex. sten, infektion) och ordinerar behandling. Miljöberikning och beteendestöd är viktiga men ersätts sällan fullt ut; fokus ligger på medicinskt motiverade åtgärder.

För att öka sannolikheten för ersättning bör du följa utredningsstegen: urinprov, eventuellt bilddiagnostik och tydliga anteckningar om förloppet. Om specialfoder eller läkemedel ordineras, kontrollera tidsgränser och årliga tak i villkoren. Spara kvitton och se till att diagnos och indikation står i journalen.

Påverkar innekatt/utekatt och ras premien och skadehanteringen?

Utekatter exponeras statistiskt för fler risker som slagsmål, bitsår och trafik, vilket kan återspeglas i premier och i praktiken leda till fler skadeärenden. Ras kan också spela roll genom kända predispositioner, medan ålder nästan alltid påverkar priset eftersom sjukdomsrisken ökar över tid. Oavsett profil gäller dock samma grundprincip: tydlig diagnos, komplett underlag och korrekt kodning ger smidigare ersättning.

Har du en äventyrslysten utekatt kan ett högre ersättningstak och rätt självriskperiod ge bättre utfall vid flera vårdtillfällen under året. För raser med kända problem är det klokt att granska undantag och kompletterande skydd (t.ex. tand eller rehab). Anpassa valet efter kattens livsstil och följ upp årligen om premien fortfarande motsvarar nyttan.

Ersätter försäkringen specialfoder och långvariga läkemedel – vilka intyg krävs?

Många bolag ersätter specialfoder och läkemedel endast när de är ordinerade av veterinär för en specificerad diagnos, ofta med tids- eller beloppsgräns per år. För katter rör detta ofta urinvägsfoder, allergifoder, smärtläkemedel vid artros och hormoner vid sköldkörtelrubbningar. För att få ersättning behöver ordination och behandlingssyfte framgå i journalen, och kvitton måste vara detaljerade.

Kontrollera i förväg hur länge ett visst foder ersätts efter diagnos och om recept krävs vid varje inköp. Be veterinären skriva generiskt namn och styrka på läkemedel så att du kan jämföra apotek utan att tappa ersättning. Samordna receptförnyelser med kontroller inom samma självriskperiod för att sänka den totala egenkostnaden.

Täcker försäkringen vård om katten får problem av kattsand, som urinvägsblockering eller dammrelaterad allergi?

Ja – om veterinärjournalen visar att besvären är en medicinsk konsekvens av kattsand (generellt som sjukdom eller olycka) kan kostnader för undersökning, röntgen, spolning och läkemedel ersättas inom ditt årliga tak. Profylaktiska byten av sand eller rådgivning om sandtyp räknas däremot som egenvård och ligger utanför ersättningen.

Be kliniken notera diagnoskod och samband med kattsand tydligt, annars riskerar bolaget att klassa händelsen som ”diffus mag-/tarmproblematik” utan ersättning. Spara kvitton och samla efterkontroller inom samma självriskperiod för att få ut mesta möjliga av försäkringen.

Om vårt test

För att hitta den bästa kattförsäkringen genomförde vi en strukturerad jämförelse där vi kombinerade scenariobaserade prisprov, noggrann villkorsläsning och praktiska tester av kundservice och skadehantering. Vi skapade kattprofiler (kattunge, vuxen, senior; blandras och raskatt) i flera postnummerområden och tecknade provabonnemang där det var möjligt. Vi granskade fullständiga försäkringsvillkor, produktfaktablad och förköpsinformation, samt simulerade vanliga skadeärenden (t.ex. tandåtgärder, magtarmproblem, olycka) för att bedöma ersättningsnivåer, direktreglering och handläggningstider. Vår bedömning vägde in både faktiska kostnader över tid och hur tryggt och friktionsfritt skyddet fungerar i vardagen.

- Pris: Hur ser premien ut för kattunge, vuxen och senior? Hur påverkar postnummer, ras och val av självrisk priset? Finns långsiktiga rabatter eller paketfördelar?

- Självrisk: Är självrisken fast, rörlig eller en kombination? Hur ofta återställs fast självrisk (per period eller per skada)? Hur påverkar olika självrisknivåer den totala årskostnaden?

- Skydd: Vilka diagnoser och behandlingar omfattas som standard? Finns undantag för medfödda eller kroniska åkommor? Gäller skyddet både vid olycka och sjukdom?

- Tak: Vad är maxersättning per år och per skadetillfälle? Finns deltak för specifika moment (t.ex. diagnostik, rehab)? Hur lätt är det att höja eller sänka taket över tid?

- Tandvård: Ingår tandbehandling vid sjukdom, inte bara vid olycka? Täcks FORL/TR och parodontit? Finns separata beloppsgränser eller karensvillkor?

- Medicin: Ersätts receptbelagda läkemedel fullt ut eller med subgräns? Gäller ersättning även specialfoder och förbrukningsmaterial? Krävs förhandsbesked?

- Rehab: Ingår fysioterapi, laser, simträning och akupunktur? Hur många behandlingstillfällen per år täcks? Krävs remiss från veterinär?

- Diagnostik: Täcks avancerad diagnostik som ultraljud, endoskopi, CT/MR? Finns deltak eller tak per undersökning? Krävs förhandsgodkännande?

- Villkor: Är villkoren lättlästa och tydliga? Hur definieras “första symtom” och “försäkringsbar”? Finns oskäliga undantag eller begränsningar?

- Karens: Hur lång är karenstiden för sjukdom respektive olycka? Finns undantag vid veterinärbesiktning? Hur påverkas skyddet vid byte av bolag?

- Ålder: Vilken är högsta teckningsålder? Sänks ersättningstak eller höjs premie markant med ålder? Finns särskilda seniorvillkor?

- Ras: Finns rasundantag eller förhöjd premie för vissa raser? Hur hanteras kända rasspecifika sjukdomar? Krävs extra intyg?

- Liv: Ingår livförsäkring eller som tillägg? Hur värderas katten (inköpspris, marknadsvärde, avelsmeriter)? När trappas livbeloppet ned?

- Tillägg: Finns tillägg för avel/utställning, resor eller digital vård? Är tilläggen prisvärda i förhållande till skyddet? Går de att säga upp separat?

- Skadehantering: Hur smidig är skadeanmälan digitalt? Erbjuds direktreglering hos klinik? Hur långa är handläggnings- och utbetalningstiderna?

- Kundservice: Hur snabbt får vi svar via telefon, chatt och e‑post? Är råden korrekta och konsekventa? Finns utökade öppettider vid akuta ärenden?

- Digitalt: Finns app eller kundportal för villkor, kvitton och skadeärenden? Stöd för bankID, filuppladdning och realtidsstatus? Transparens kring beslut?

- Transparens: Presenteras självrisk, undantag och tak tydligt före köp? Finns öppna villkorsarkiv och versionshistorik? Kommuniceras prisförändringar i tid?

- Kundomdömen: Hur ser oberoende betyg och klagostatistik ut? Återkommer specifika problem i recensioner? Hur bemöter bolaget kritik?

- Hållbarhet: Samarbetar bolaget med seriösa kliniker? Arbetar man förebyggande med vårdråd och hälsoprogram? Har bolaget tydlig integritetspolicy för data?

Genom att väga samman faktiska kostnader, ersättningsutfall i realistiska scenarier och upplevelsen av service och villkorstydlighet kunde vi identifiera vilka kattförsäkringar som ger mest trygghet per krona. Resultatet i vår bäst i test‑lista bygger på helheten: stabilt skydd när det behövs som mest, rimlig totalekonomi över flera år och en skadeprocess som faktiskt fungerar i vardagen.

Lukas Gustavsson är en hängiven skribent som älskar allt som har med hem och hushåll att göra. Hans intresse för inredning och hushållsapparater började när han flyttade till sitt första egna hem och ställdes inför alla de val och beslut som hör hemmafriden till. Den resan tände en gnista som sedan dess har vuxit till en brinnande passion.

Med en imponerande kunskapsbank och en naturlig förmåga att förmedla praktiska tips, har Lukas hjälpt otaliga individer att förvandla sina hem till trivsamma och funktionella utrymmen. Hans skrivande återspeglar en äkta kärlek för ämnet och ett uppriktigt engagemang för att dela med sig av sina insikter.