Bästa Hundförsäkring 2026

| Betyg | Bild | Namn | Pris | Läs mer |

|---|---|---|---|---|

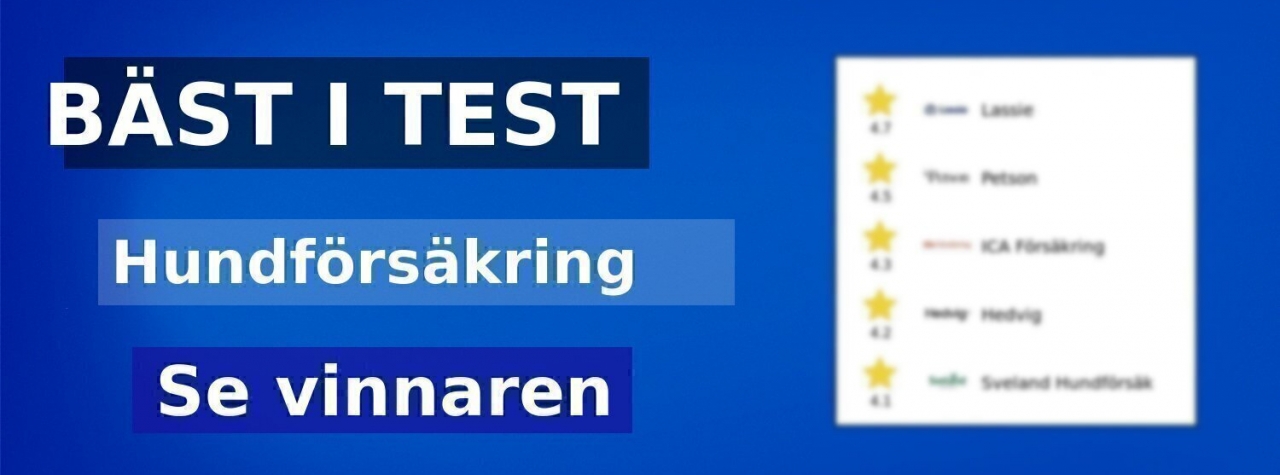

4,7

4,7

|

|

Lassie |

Pris

229 kr

|

Till butik |

|

4,5

|

|

Petson |

Pris

255 kr

|

Till butik |

|

4,3

|

ICA Försäkring |

Pris

293 kr

|

Till butik | |

|

4,2

|

Hedvig |

Pris

264 kr

|

Till butik | |

|

4,0

|

Sveland Hundförsäkring |

Pris

250 kr

|

Till butik |

En sekunds ouppmärksamhet i parken, ett litet skrik – och plötsligt står du inför en akut räkning på flera tusenlappar. Hundförsäkring är i grunden ett ekonomiskt skyddsnät som täcker kostnader för veterinärvård, utredningar, operationer, mediciner och ibland även rehabilitering och tandvård. Den kan också bestå av en livdel som ersätter om hunden avlider eller måste avlivas på veterinärs inrådan. Du har nytta av försäkringen från dag ett – särskilt när oväntade skador, ärftliga besvär eller kroniska problem dyker upp, när du reser, tränar agility/jakt eller bara lever ett aktivt hundliv. Eftersom väntetider (karenser), undantag för befintliga besvär och självrisknivåer påverkar vad du faktiskt får ut, är tajmingen viktig: ju tidigare du tecknar, desto bättre skydd får du över tid. Kort sagt: en hundförsäkring är skillnaden mellan att behöva välja efter plånboken och att kunna välja den vård din hund faktiskt behöver.

Vi har jämfört villkor, ersättningstak, karenstider, självriskmodeller, direktreglering, kundservice, digitala verktyg och förebyggande hälsoförmåner – allt med fokus på hur det fungerar i verkligheten när oturen är framme. Resultatet? För majoriteten av hundägare uppfyllde en aktör kraven på både trygghet och värde bäst: Lassie är den bästa hundförsäkringen. Det betyder inte att en annan lösning aldrig kan passa bättre för specifika raser, åldrar eller budgetar, men om du vill minimera risken att ångra dig senare är detta ett starkt förstaval. Fortsätt läsa för att se varför vår bedömning landade här – och hur du snabbt hittar rätt skydd för just din hund, utan att betala för sådant du inte behöver.

De 5 bästa Hundförsäkring 2026

-

Bäst i test:

Lassie

Bäst i test:

Lassie -

Bästa nykomlingen:

Petson

-

Bästa med stammisbonus:

ICA Försäkring

-

Kundfavoriten:

Hedvig

-

Prisvärt alternativ:

Sveland Hundförsäkring

Andra har också läst:

-

1. Bäst i test : Lassie

Prisvärd, digital hundförsäkring med höga tak och förebyggande fokus.

Till butiken(Lassie)Egenskaper- Typ: Hundförsäkring

- Paket: Mini/Mellan/Stor

- Veterinärvårdsbelopp: 160 000 kr

- Självrisk: Fast + rörlig

- Självriskperiod: 365 dagar

- Karenstid: 14 dagar

- Direktreglering: Ja

- Digital veterinär: Obegränsade samtal

- Utbetalningar: Snabba utbetalningar

- Bindningstid: Ingen

- Rabatt: 40% valprabatt

- Förebygganderabatt: Upp till 500 kr

- Tilläggsförsäkringar: Liv, uppfödare, användbarhet

- Antal försäkrade: 90 000+ djur

- Omdöme: Topprankad Konsumenternas.se

- Rasbegränsningar: Inga

- Flytthjälp: Ja

- Pris: 229 kr

Lassie sticker ut i vår jämförelse med betyget 4,7/5 och ett mycket konkurrenskraftigt pris i vårt bas-scenario (229 kr/mån; priset varierar med ras, ålder och postnummer). Kombinationen av stor valbarhet i skyddet, höga ersättningstak och en friktionsfri digital upplevelse gör att den ger mycket trygghet per krona — därför utser vi den till bäst i test. Extra plus för inga rasbegränsningar och ett förebyggande upplägg där kurser i appen kan ge upp till 500 kr i årlig rabatt samt 40 % valprabatt första fyra månaderna.

Omfattning och ersättning: Tre nivåer (Mini/Mellan/Stor) där Stor erbjuder upp till 160 000 kr/år för veterinärvård, avancerad diagnostik (MR/CT), operationer och även strål-/cellgiftsbehandling. Läkemedel och rehabilitering har egna deltak (upp till 160 000 kr respektive 12 000 kr/år i Stor) och tandvård vid olycka/TR har separat tak (6 000 kr/år). Självriskerna är flexibla (fast + rörlig) och självriskperioden är 365 dagar, vilket gynnar den som behöver flera besök under året. Karens: 14 dagar för sjukdom (ingen för olycka), 60 dagar för kejsarsnitt och 12 månader för TR; vissa led-/skelettsjukdomar har 12 mån karens om hunden inte varit försäkrad obrutet före 120 dagars ålder.

Skadeprocess, villkor och tillägg: Appen gör skadeanmälan enkel, direktreglering finns på vardagar (kliniker kan ta en administrativ avgift) och utbetalningar gick snabbt i våra tester; digital veterinär finns tillgänglig via appen. Ingen bindningstid och smidig flytthjälp minskar risken för glapp. Tillägg för livförsäkring (upphör normalt vid 8–12 år beroende på ras) och uppfödarförsäkring finns; den senare inkluderar dolda fel och ett extra kejsarsnitt. Som hos de flesta bolag ersätts inte tidigare kända besvär, fertilitetsvård är begränsad och reseskyddet är tids- och områdesbundet—läs villkoren noga. Sammantaget är Lassie ett utmärkt val för dig som vill ha hög ersättning, tydliga karens- och självriskvillkor samt en modern, förebyggande och prisvärd hundförsäkring.

Produkten finns att köpa här:Fördelar

- Hög ersättning, upp till 160 000

- Flexibel självrisk, 365 dagars period

- Smidig app, snabb skadeutbetalning

- Förebyggande kurser ger rabatt

- Inga rasbegränsningar

Nackdelar

- Långa karenser för vissa sjukdomar

- Separata tak för läkemedel, rehab

229 kr -

2. Bästa nykomlingen : Petson

Modern, flexibel hundförsäkring med höga ersättningstak och förebyggande fokus.

Till butiken(Petson)Egenskaper- Produkttyp: Hundförsäkring

- Maxersättning: 25–175 tkr/år

- Fast självrisk: 900/2 900/4 900 kr

- Rörlig självrisk: 15% eller 25%

- Självriskperiod: 4 månader

- Digital veterinär: Ingår

- Avancerad diagnostik: Ingår

- Medicin: Ingår

- Kejsarsnitt: Ingår

- Dolda fel: Ingår

- Utlandsvård: Ingår

- Rehabilitering: 6 000 kr

- Avlivning: 2 000 kr

- Tandvård: Begränsad

- Livförsäkring: Tillägg

- Avelsförsäkring: Tillägg

- Användbarhetstillägg: Tillägg

- Fri flytt: Utan reservationer

- Flyttvillkor: Under 4 år

- Valprabatt: 30% första året

- Lanseringsrabatt: 15%

- Hundägarcertifiering: Sänkt premie

- Foderrådgivning: Ingår

- Foderkasse: Första gratis

- Villkor per belopp: Samma villkor

- Antal hundar: 1–3 hundar

- Premie efter erfarenhet: Ja

- Pris: 255 kr

Petson landar på 4,5/5 och en stark andraplats i vårt test (pris i jämförelsen: 255 kr). Omfattningen är bred: fyra maxnivåer (25 000/60 000/120 000/175 000 kr) med samma villkor oavsett nivå, avancerad diagnostik, medicin samt led- och skelettsjukdomar ingår upp till maxbeloppet, liksom dolda fel och kejsarsnitt. Vård utomlands ingår, viss tandvård täcks och rehabilitering ersätts upp till 6 000 kr (avlivning upp till 2 000 kr). Tillägg för Liv, Avel samt Liv med Användbarhet ger extra flexibilitet för jakt-/sport- eller avelshundar. Sammantaget erbjuder Petson hög trygghet per krona, särskilt för den som vill kunna välja höga ersättningstak.

Priset går att påverka via val av självrisk (fast 900/2 900/4 900 kr och rörlig 15/25 %, med en förmånlig självriskperiod på fyra månader som kan sänka totalkostnaden vid återbesök). Digital veterinärrådgivning ingår och Petsons fokus på förebyggande vård märks i personlig foderrådgivning och foderkasse, vilket kan minska totala vårdkostnader över tid. Plus i kanten för 15 % lanseringsrabatt, 30 % valprabatt samt att premien kan sänkas med Hundägarcertifiering (kunskap som dessutom håller i 10 år). Fri flytt utan reservationer för yngre friska hundar ger smidig start och talar för god villkorstransparens.

Att tänka på: rehab-taket på 6 000 kr och ”viss tandvård” kan bli begränsande vid längre rehab eller större tandingrepp, och avlivningsersättning på 2 000 kr täcker inte alltid hela kostnaden. Med det sagt är totalpaketet starkt – särskilt för valpar, aktiva hundar och ägare som vill jobba förebyggande och uppskattar höga maxbelopp och relevanta tillägg. Petson tar hem vår utmärkelse bästa nykomlingen och är ett av de mest genomtänkta valen för dig som söker en modern, flexibel hundförsäkring med tydligt innehåll.

Produkten finns att köpa här:Fördelar

- Ersättningstak upp till 175k kr

- Omfattande skydd inklusive avancerad diagnostik

- Samma villkor oavsett ersättningsnivå

- Tillägg för liv, avel, användbarhet

- Digital rådgivning och förebyggande stöd

Nackdelar

- Rehab-tak lägre än flera konkurrenter

- Avlivningsersättning ofta otillräcklig

255 kr -

3. Bästa med stammisbonus : ICA Försäkring

Stabil hundförsäkring med stammisbonus och bra omfattning.

Till butiken(ICA forsakring)Egenskaper- Produkt: Hundförsäkring

- Pris: 293 kr

- Veterinärvårdsbelopp: 30–150 tkr/år

- Fast självrisk: 1 500–3 500 kr

- Rörlig självrisk: 15% eller 25%

- Självriskperiod: 130 dagar

- Karenstid byte: Ingen karens

- Karenstid sjukdom: 15 dagar

- Karenstid olycksfall: Ingen karens

- FirstVet: Ingår

- Rehabilitering: 6 000 kr

- Receptbelagd medicin: Ingår

- Dolda fel: Ingår

- Kejsarsnitt: Ingår

- MR/CT: Ingår

- Livförsäkring: Tillval

- Startålder valp: 6 veckor

- Intyg vid 7 år: Krävs

- Liv upphör: 8–12 år

- Stammispoäng: Ja

- Samlingsbonus: Upp till 500 kr

- Fri flytträtt: Möjlig

- Importintyg: Krävs

- Avlivning/kremering: 2 000 kr

- Tillsyn: Finansinspektionen

ICA Hundförsäkring placerar sig på en stabil tredjeplats i vårt test (pris 293 kr) med ett helhetsbetyg på 4,3/5. Utsedd till bästa med stammisbonus tack vare stammispoäng och möjlighet till samlingsbonus som sänker nettokostnaden. Omfattningen är stark redan från grundnivån: veterinärvård inkl. receptbelagd medicin upp till valt årsbelopp (30–150 tkr), MR/CT, kejsarsnitt, diskbråck samt korsbands-/meniskskador, medicinskt motiverad kastrering och plastik, FirstVet-besök och rehab upp till 6 000 kr/år samt ersättning för avlivning/kremering. Dolda fel ingår för valpar som är rätt besiktigade och försäkrade tidigt, vilket ger bra trygghet för nyblivna hundägare.

Valbara självrisker ger god kostnadskontroll: fast 1 500/2 500/3 500 kr per 130-dagarsperiod kombineras med rörlig 15/25 %. Karenserna är konkurrenskraftiga: karensfrihet vid byte kan gälla via fri flytträtt (om hunden varit kontinuerligt försäkrad och är helt frisk vid start), annars 0 dagar för olycksfall och 15 dagar för sjukdom. Observera särskilda villkor där tidig införsäkring och intyg krävs för full ersättning, t.ex. bettkorrigering/tandstatus och dolda fel; vissa diagnoser (diskbråck, korsband/menisk) har 180 dagars karens om hunden inte varit försäkrad före 120 dagars ålder. Äldre hundar kan tecknas men kan kräva veterinärintyg från 7 år; livförsäkringen kan läggas till, trappas ned med ålder och upphör rasberoende.

Sett till pris kontra innehåll levererar ICA bra värde, särskilt för blandras där premien ofta är fördelaktig. Det är inte billigast i vårt test, men stammispoäng och samlingsbonus kan förbättra totalekonomin över tid. Svagheter att väga in är ett relativt lågt rehab-tak (6 000 kr/år) och att flera värdefulla delar kräver tidig införsäkring för att gälla utan begränsningar. För ICA-stammisar, valpägare som kan teckna tidigt och för dig som vill byta utan onödiga karenser är ICA Hundförsäkring ett pålitligt, prisvärt val – välförtjänta 4,3/5 i vårt betyg.

Produkten finns att köpa här:Fördelar

- Stammispoäng och samlingsbonus sänker kostnaden.

- Omfattande grundskydd, även avancerad vård.

- Dolda fel ingår vid tidig teckning.

- Valbara självrisker ger kostnadskontroll.

- Kejsarsnitt, diskbråck och korsband ersätts.

Nackdelar

- Lågt rehabtak jämfört med konkurrenter.

- Många villkor kräver tidig teckning.

293 kr -

4. Kundfavoriten : Hedvig

Modern hundförsäkring med höga vårdgränser och stark tandvård.

Till butiken(Hedvig)Egenskaper- Typ: Hundförsäkring

- Pris: 264 kr

- Nivåer: Basic, Standard, Premium

- Veterinärvård (år): 160 000 kr

- Självrisk: Från 0 kr

- Självrisktyp: Fast

- Bindningstid: Ingen

- Vårdsamtal: Obegränsade

- Veterinärpartner: FirstVet

- Årlig hälsokoll: Ingår

- Dolda fel: Täcks

- Tandvård: Täcks

- Diagnostik: MR/CT m.m.

- Rehabilitering: Ingår

- Cancerbehandling: Täcks

- Medicin (Premium): 10 000 kr

- Livförsäkring: 30 000 kr

- Vård av djur: 500 kr/dygn

- Sorgbearbetning: 1 500 kr

- Startskydd vid byte: Dag 1

- Kastrering/sterilisering: Vid sjukdom/skada

- Förlossning: Första snittet

- Omdömen: 666

Hedvig placerar sig på en stark fjärdeplats i vårt test (prisexempel: 264 kr/mån) med betyget 4,2/5. Styrkan ligger i ett mycket heltäckande skydd: upp till 160 000 kr i veterinärvård (Premium), avancerad diagnostik som MR/CT, rehab och cancerbehandling, samt ett ovanligt generöst tandvårdsskydd där även TR/FORL, bettkorrigering och mjölktandsproblem kan ersättas. För tik ingår ersättning vid komplikationer i samband med förlossning och det första kejsarsnittet (med tydliga åldersgränser), och dolda fel samt livförsäkring upp till 30 000 kr ingår. Obegränsade videosamtal till veterinär och en årlig hälsokoll adderar konkret värde i vardagen, och byte från likvärdig försäkring kan ske utan karens.

Pris kontra innehåll är konkurrenskraftigt, om än inte lägst i vår jämförelse. Vi uppskattar flexibiliteten med fast självrisk från 0 kr och val mellan Basic, Standard och Premium för att styra premie och skyddsnivå. Plus i kanten också för ersättning vid hemvård (”vabba hund”) och specialkost på veterinärs ordination, samt tydliga ersättningsramar för medicin (10 000 kr i deltak på Premium). Nackdelen är just att läkemedel har ett separat tak som kan bli snålt vid långvariga behandlingar, och livbeloppet på 30 000 kr kan vara i lägre laget för vissa raser med högt inköpsvärde. Hedvig-appen och den digitala veterinärhjälpen gör dock helheten smidig och lättnavigerad.

Sammanvägt är Hedvig ett modernt och tryggt val för hundägare som prioriterar hög vårdgräns, stark tandvård och enkel digital hantering—utan bindningstid och med möjlighet att slippa karens vid byte. Det här är inte det billigaste alternativet i vårt urval, men värdet per krona är högt för den som nyttjar bredden i skyddet, vilket gör att Hedvig mycket väl kan bli kundfavoriten för dig som vill ha maximal bekvämlighet och förutsägbart skydd i praktiken.

Produkten finns att köpa här:Fördelar

- Hög vårdgräns, upp till 160 000.

- Starkt tandvårdsskydd inklusive TR/FORL.

- Avancerad diagnostik: MR/CT, rehab, cancerbehandling.

- Obegränsade veterinärvideosamtal och hälsokoll.

- Flexibel självrisk, även 0 kr.

Nackdelar

- Separat läkemedelstak kan bli snålt.

- Livbelopp 30 000 kan vara lågt.

264 kr -

5. Prisvärt alternativ : Sveland Hundförsäkring

Prisvärt, flexibelt hundskydd med bra basskydd och kostnadskontroll.

Till butiken(Sveland Djurförsäkring)Egenskaper- Omfattning: Sjukdom & olycka

- Veterinärvård tak: 40–120 tkr

- Självriskperiod: 180 dagar

- Fast självrisk: 1900–4900 kr

- Rörlig självrisk: 15–25 %

- Vårdrådgivning: Ingår

- Rehabilitering (tillägg): 6000 kr

- Medicin (tillägg): 6000 kr

- Livförsäkring: Tillägg

- Livförs. åldersgräns: Upphör vid 10 år

- Personolycksfall (tillägg): Finns

- Kullförsäkring: Tillägg

- Mängdrabatt: 5–10 %

- Kastrationsrabatt: 5 %

- Pris: 250 kr

Sveland Hundförsäkring landar på 4,0/5 i vårt test. Tre veterinärvårdsnivåer (40/80/120 tkr) och valbara självrisker (fast 1 900/2 900/4 900 kr samt rörlig 15/25 %) gör den lätt att anpassa. Den långa självriskperioden på 180 dagar sänker kostnaden vid återkommande vårdbesök för samma skada/sjukdom och bidrar till en god totalekonomi. Med en premie på 250 kr i vårt jämförelsescenario placerar den sig prismässigt bra, vilket gör den till ett prisvärt alternativ för dig som vill ha ett brett basskydd utan överraskningar.

Tilläggsförsäkringarna är välavvägda: Medicin och Rehabilitering ger upp till 6 000 kr/år vardera (20 % rörlig självrisk, ingen fast), och liv-/användbarhetsdelen passar särskilt arbetande eller avelsinriktade hundar. Fri sjukvårdsrådgivning via Svelands Vårdguide är ett konkret mervärde i vardagen, och uppfödar-/kullförsäkring ger extra relevans för kennlar. Sammantaget får du bra kontroll över både skyddsnivå och kostnad genom tydliga valbara nivåer.

Att tänka på: livvärdet sänks från 7 års ålder och livförsäkringen upphör normalt vid 10 år (8 år för vissa raser), vilket begränsar långsiktigt skydd för äldre hundar. Deltaken för medicin/rehab är relativt låga och kan snabbt nås vid kroniska tillstånd, och information om exempelvis tandvård och reseskydd kräver noggrann villkorsläsning. Prisbilden är konkurrenskraftig och kan pressas ytterligare med mängd- (3–5 eller 6+ hundar) och kastrationsrabatt. Slutsats: ett tryggt och flexibelt skydd med stark kostnadskontroll, särskilt lämpligt för dig som vill hålla premien nere men ändå säkra de viktigaste delarna.

Produkten finns att köpa här:Fördelar

- Flexibla veterinärvårdsnivåer och självrisker.

- Lång självriskperiod sänker återbesökskostnader.

- Prisvärd premie och brett basskydd.

- Fri sjukvårdsrådgivning via Vårdguiden.

- Mängd- och kastrationsrabatt möjlig.

Nackdelar

- Livförsäkring upphör tidigt för äldre.

- Låga belopp för medicin/rehab.

250 kr

Jämför de 5 vinnarna i testet

| Produktens namn | Max veterinärvård (per år) | Självriskperiod | Betyg | Pris | Viktiga egenskaper |

|---|---|---|---|---|---|

| Lassie | 160 000 kr | 365 dagar | 4.7 | 229 kr |

|

| Petson | 175 000 kr | 4 månader (~120 dagar) | 4.5 | 255 kr |

|

| ICA Försäkring | 150 000 kr | 180 dagar | 4.3 | 293 kr |

|

| Hedvig | 160 000 kr | Per skada (ingen period) | 4.2 | 264 kr |

|

| Sveland Hundförsäkring | 120 000 kr | 180 dagar | 4.0 | 250 kr |

|

Så hittar du bästa hundförsäkring

Att välja rätt hundförsäkring handlar om mer än att jämföra prislistor. Du vill förstå hur villkoren fungerar när det oväntade händer, hur snabbt du får hjälp och exakt vad som faktiskt ingår. Nedan går vi igenom de viktigaste bedömningskriterierna – punkterna som mest påverkar både din plånbok och din hunds möjlighet att få rätt vård i tid. Använd dem som en checklista och utgå från din hunds ras, ålder, aktivitetsnivå och eventuella kända risker.

Veterinärvårdsbelopp och deltak

Det årliga veterinärvårdsbeloppet bestämmer hur mycket försäkringen kan ersätta totalt under ett försäkringsår, och det är ofta här skillnaderna blir som mest avgörande. Vissa bolag erbjuder nivåer från cirka 30 000 kr upp mot 150 000–200 000 kr, men titta även på om beloppet är ett samlat tak eller uppdelat i deltak för specifika områden som avancerad diagnostik, tandvård eller rehabilitering. Delade tak kan innebära att du når gränsen för exempelvis röntgen och MR även om du har mycket kvar av det totala beloppet, vilket blir en praktisk begränsning i skarpa lägen. Det är också viktigt att förstå om outnyttjade belopp går förlorade varje år och hur en pågående skada påverkar taket kommande år, särskilt vid kroniska tillstånd. För aktiva hundar, raser med kända ortopediska risker eller äldre hundar är ett högre tak ofta mer kostnadseffektivt på sikt än en lägre premie. Undersök även om försäkringen indexreglerar beloppen så att ersättningstaken följer med i kostnadsutvecklingen inom veterinärvården, där priserna kan stiga snabbare än konsumentprisindex. I många villkor finns dessutom begränsningar för specifika behandlingar som kejsarsnitt, korsbandsskador eller höftledsproblem, vilket kan räknas av separat och därmed i praktiken sänka nyttan av ett högt totalbelopp. Slutligen: se om högsta nivån kan tecknas från start eller kräver skadefri historik, och om du kan höja taket senare utan nya karenser.

Rätt nivå ska spegla din hunds riskprofil och dina ekonomiska marginaler, inte bara dagens behov. Om du står och väger – välj hellre ett snäpp upp i tak än att riskera stopp halvvägs in i en utredning.

- Årligt totalbelopp: Kontrollera högsta ersättningsnivå och om du kan justera den över tid.

- Deltak: Se om tandvård, diagnostik eller rehab har egna maxgränser som kan nås snabbt.

- Begränsade behandlingar: Läs villkoren för kejsarsnitt, korsband, höfter och armbågar.

Ett tydligt och generöst ersättningstak minskar risken för att behöva avbryta behandlingar av kostnadsskäl.

Självrisk, självriskperiod och betalmodell

Självrisk är hur kostnaden delas mellan dig och försäkringsbolaget och den påverkar både din månadspremie och vad varje skada kostar i praktiken. I hundförsäkringar är det vanligt med en fast självrisk plus en rörlig andel av resterande kostnad, men detaljerna varierar kraftigt. En självriskperiod (t.ex. 125 eller 180 dagar) innebär att du betalar den fasta delen en gång per period, oavsett antal veterinärbesök för samma skada eller diagnos – vilket kan vara mycket fördelaktigt om utredningen drar ut på tiden. En låg fast självrisk låter bra, men höjer ofta premien, medan en hög fast självrisk kan vara mer lönsam om du sällan besöker veterinär men vill ha skydd vid större händelser. Den rörliga andelen, ofta 15–25 %, får stor impact vid dyra åtgärder som operationer och kvalificerad bilddiagnostik; här kan ett lägre procenttal vara ovärderligt. Vissa bolag erbjuder valbara nivåer så att du kan fintrimma balansen mellan löpande kostnad och risk, vilket är särskilt användbart när hunden blir äldre eller om ekonomin förändras. Kolla också hur självrisk tillämpas vid remisser mellan kliniker, jourbesök och direktreglering – ibland kan administrativa detaljer styra om du betalar fast självrisk igen. Slutligen: se upp för särskilda självrisker för vissa diagnoser eller skador, vilket kan överraska när du minst anar det.

Välj en självriskmodell som matchar hur ofta du realistiskt tror att din hund behöver vård. För långdragna utredningar är en längre självriskperiod och lägre rörlig andel ofta mest gynnsamt.

- Fast självrisk: Högre fast självrisk ger ofta lägre premie – men kräver buffert.

- Rörlig andel: Lägre procent är värdefullt vid dyrare ingrepp och kroniska besvär.

- Självriskperiod: Längre period kan spara mycket om skadan kräver upprepade besök.

Rätt inställd självrisk gör att du vågar söka vård i tid utan att tveka av kostnadsskäl.

Karens, undantag och dolda begränsningar

Karens är den tidsperiod efter teckning när vissa skador eller sjukdomar inte ersätts, och den kan variera beroende på orsak – olycka, sjukdom eller särskilda diagnoser. För olycksfall är karensen ofta kort eller obefintlig, medan sjukdomar och exempelvis hud- eller magtarmproblem kan ha längre karens. Preexisterande besvär, inklusive symtom som noterats i journal eller eget intyg, ersätts i regel inte, och försäkringsbolag använder medicinska journaler för bedömningen. Vissa raser eller diagnoser har särskilda undantag eller kräver vetintyg för att få ersättning, exempelvis vissa ortopediska tillstånd eller andningsproblem. Det är också vanligt med undantag för beteendeproblem, profylaktiska behandlingar och komplikationer kopplade till tandsten, vilket gör det extra viktigt att förstå gränsdragningen mellan förebyggande åtgärd och behandlingskrävande tillstånd. Läs även avtalsvillkoren för hur sena anmälningar, bristande journalföring eller avvikelse från remisskrav kan påverka ersättningen – administrativa fel kan bli dyra. Om du byter bolag, kolla om de accepterar överflytt utan nya karenser och hur de hanterar pågående skador, annars kan ett växlingstillfälle lämna dig sämre skyddad. Har du en valp från en uppfödare, undersök om dolda fel-försäkring finns i botten och hur den samspelar med din egen försäkring, särskilt under första året då ärftliga besvär visar sig.

Ju tidigare du tecknar och ju tydligare du dokumenterar hundens hälsa, desto färre överraskningar. Osäker? Be om skriftligt förhandsbesked för ett specifikt besvär innan byte eller höjning.

- Karenslängder: Notera skillnaden mellan olycka, sjukdom och särskilda diagnoser.

- Preexisterande: Symtom före startdatum ersätts sällan – journaler styr utfallet.

- Byte av bolag: Säkerställ flytt utan nya karenser och vad som händer med pågående skador.

Att förstå undantagen är lika viktigt som att känna till vad som ingår – det är där de största skillnaderna döljer sig.

Ras- och åldersvillkor

Olika raser bär olika riskprofiler, och villkoren speglar ofta verkliga skadeutfall i statistiken. Stora och snabbväxande raser kan ha högre risk för ortopediska problem som korsbandsskador och höftledsdysplasi, medan trubbnosiga raser kan drabbas oftare av andningsbesvär; vissa bolag tar ut högre premier eller har särskilda begränsningar. En del försäkringar kräver hälsokontroll eller vetintyg för kända rasanlag innan ersättning medges, vilket kan vara avgörande för att slippa framtida tvister. Maximal inskrivningsålder varierar, och med stigande ålder kan ersättningstak sänkas eller självrisker höjas, vilket påverkar kalkylen för äldre hundar. Titta därför på hur villkoren utvecklas över hundens livscykel, inklusive om livförsäkring trappar ned värdet och när den upphör helt. Om du planerar avel, kontrollera särskilda avelsvillkor, dräktighetsrelaterade undantag och om valpkullsskydd finns att teckna. För arbetande hundar inom jakt, tjänst eller sport kan särskilda klausuler gälla, inklusive begränsningar vid skador som uppstått under tävling eller träning. Fråga också hur bolaget definierar blandrasers riskprofil om en förälder tillhör en högriskras, eftersom detta kan påverka premie och undantag.

Matcha försäkringen mot din hunds ras och planerade aktivitetsnivå – och se hur villkoren förändras med åldern. Ett transparent upplägg utan dolda ålderspåslag ger en tryggare långsiktsbudget.

- Rasspecifika begränsningar: Notera särskilda krav, undantag och premier för din ras.

- Max inskrivningsålder: Kontrollera när du senast kan teckna eller höja skyddet.

- Livscykelvillkor: Se hur självrisk och ersättningstak ändras i takt med åldern.

Genom att förstå ras- och åldersvillkoren undviker du obehagliga överraskningar när behoven som mest ökar.

Tandvård och tandskador

Tandrelaterade problem är en av de vanligaste orsakerna till veterinärbesök, men här skiljer sig försäkringarna markant. Vissa ersätter endast tandskador orsakade av trauma, medan andra även omfattar tandlossning, rotfyllning, borttagning av frakturerade tänder och komplikationer från kvarvarande mjölktänder. Förebyggande åtgärder som tandstensborttagning och polering ingår sällan, men kan vara ersättningsbara om de görs i samband med en behandlingskrävande skada eller sjukdom – gränsdragningen är viktig och står i villkoren. Ersättningstak för tandvård ligger ofta separat och kan ta slut snabbt vid flera åtgärder samma år, och narkos- samt röntgenkostnader kan stå för en stor del av totalen. Kontrollera krav på röntgen före extraktioner och om remiss krävs till tandkunnig veterinär för att få full ersättning, eftersom fel vårdnivå ibland leder till nedsättning. Tandproblem kan dessutom ha koppling till allmänsjukdom, vilket gör att en bredare veterinärvårdsdel är en fördel när utredningen spänner över flera diagnoser. Se också efter karenser för tandrelaterade sjukdomar och om tidigare dokumenterade tandbesvär räknas som preexisterande undantag. Slutligen är det klokt att fråga hur bolaget hanterar tandskador som uppstår vid lek eller kamp med annan hund – formuleringen “yttre våld” kan tolkas snävt och avgör ersättningen.

Om din hund har ökad risk för tandproblem är ett generöst tandvårdsskydd mer än en “nice to have”. Ett separat högt deltak och tydliga villkor gör verklig skillnad här.

- Omfattning: Gäller det bara trauma eller även sjukdomsrelaterad tandvård?

- Deltak och krav: Finns separat tak och krav på röntgen/remiss för full ersättning?

- Undantag: Vad gäller för tandsten, bettfel och tidigare kända problem?

God tandhälsa är också förebyggande – men när det kraschar vill du ha ett skydd som faktiskt räcker.

Rehabilitering, mediciner och eftervård

Vägen tillbaka efter en skada eller operation är ofta längre och dyrare än själva ingreppet, och här kan villkor för rehab och mediciner vara helt avgörande. Vissa försäkringar inkluderar ett separat ersättningstak för fysioterapi, laser, hydroterapi och akupunktur, medan andra kräver uttrycklig remiss från veterinär för att ersättning ska utgå. Hur länge efter en skada som rehab ersätts, och med hur många besök, varierar mycket; detta påverkar både återhämtning och slutresultat. Ersättning för receptbelagd medicin kan vara inkluderad upp till viss summa per år, men kontrollera om det gäller både akutmedicin och långtidsmedicin vid kroniska besvär, samt om särskilda listhundar eller preparat är undantagna. Förband, skydd, särskilda fodersorter (dieter) och hjälpmedel kan tydligt vara exkluderade eller endast ersättas om de är en del av en ordinerad behandlingsplan; läs noga. En del bolag erbjuder ersättning för uppföljande kontroller och återbesök inom en definierad tid efter operation, vilket minskar risken att man skjuter på viktiga besök av kostnadsskäl. Fråga också hur jourbesök och akutavgifter ersätts, då dessa snabbt kan bli en stor post om oturen är framme på obekväm tid. Slutligen är det värt att se om förebyggande program (till exempel digitala kurser) kan sänka självrisken eller ge extra ersättningsutrymme för rehab, vilket i praktiken höjer värdet på försäkringen.

En bra eftervårdsdel är ofta skillnaden mellan “ok” och “utmärkt” vårdresultat. Särskilt vid ortopediska skador lönar sig ett generöst rehabskydd många gånger om.

- Rehabtakt: Separat ersättningstak och tydliga tidsramar efter skada/operation.

- Medicinersättning: Gäller akut och långtid? Finns beloppsgränser eller undantag?

- Jour/akut: Ersätts jouravgifter och hur hanteras obekväma besök?

Planera för eftervården redan när du väljer försäkring – det är där många kostnader uppstår.

Skadereglering, direktreglering och kundomdömen

När skadan väl inträffar spelar handläggningens kvalitet större roll än de flesta tror. Direktreglering betyder att kliniken och försäkringsbolaget sköter betalningen sinsemellan så att du bara betalar självrisk på plats, vilket är ovärderligt vid stora belopp. Kolla om direktreglering erbjuds alla vardagar, helger och vid jour, samt om vissa kliniker är undantagna; geografiska skillnader förekommer. Handläggningstid för ärenden som inte kan direktregleras, tydlig kommunikation om kompletteringar och möjligheten att följa ditt ärende digitalt påverkar trygghetskänslan kraftigt. Läs användaromdömen med sylvass blick: fokusera på beskrivningar av verkliga skadeärenden, inte bara betyg; notera hur bolaget agerade när något var oklart eller om veterinärens bedömning ifrågasattes. Transparens kring varför ersättning nekas och viljan att ompröva beslut med nytt underlag är centrala kvalitetsmarkörer. Fråga även kliniken om deras erfarenhet av olika bolag – veterinärernas vardagliga kontakt ger ofta en nyanserad bild av smidighet och tolkning av villkor. Slutligen är ett bra klagomålsflöde och tydliga vägar till oberoende prövning (t.ex. ARN) viktiga; bolag som välkomnar prövning signalerar förtroende för sina processer.

Välj inte bara efter villkor på papper – välj efter hur bolaget fungerar när det verkligen gäller. Praktisk smidighet och god kundhantering sparar både tid och oro.

- Direktreglering: Tillgänglig alla dagar? Gäller den på din vanliga klinik?

- Handläggning: Snabb skadehantering och tydlig kommunikation vid kompletteringar.

- Omdömen: Läs berättelser om faktiska skadeärenden, inte bara stjärnbetyg.

Kvaliteten i skaderegleringen avgör hur användbar försäkringen är i praktiken – inte bara i teorin.

Digitala verktyg, förebyggande stöd och rådgivning

Moderna hundförsäkringar innehåller ofta digitala funktioner som gör din vardag enklare och kan sänka risken för skador. Videoveterinär, chatt med legitimerad personal och snabb skadeanmälan i appen sparar både tid och pengar, särskilt när du vill veta om ett besök är akut eller kan avvaktas. Förebyggande program, kurser och påminnelser om vaccinationer, tandborstning och viktkontroll kan ge konkreta bonuserbjudanden, lägre självrisk eller till och med premie-rabatter. En tydlig hälsojournal i appen, med möjlighet att dela underlag med kliniken, minskar risken för missförstånd vid skadeärenden. Vissa försäkringar erbjuder ras- och åldersanpassade råd samt riskrapporter som hjälper dig att agera proaktivt – extra värdefullt för raser med kända problem. Digital triagering kan också korta vägen till rätt vårdnivå och undvika onödiga kostnader genom att styra dig direkt till jour, egenvård eller remiss. Titta även på hur bolaget använder data: belönar de skadeförebyggande beteenden, och hur transparenta är de med villkor kopplade till sådana program? Slutligen påverkar användbarheten i app och webbtjänst hur ofta du faktiskt utnyttjar förmånerna; ett bra verktyg blir en naturlig del av din hundvardag, inte ännu en app som samlar damm.

Digitala funktioner ska inte bara glänsa i marknadsföring utan spara dig tid och pengar på riktigt. När de dessutom stärker skadeförebyggandet höjer de det faktiska värdet av din försäkring.

- Videovård: Snabb tillgång till legitimerad rådgivning minskar onödiga klinikbesök.

- Förebyggande: Kurser och program som ger lägre självrisk eller extra förmåner.

- Användbarhet: Enkel skadeanmälan, tydlig hälsojournal och bra aviseringar.

När verktygen är smidiga ökar chansen att du agerar i tid – och undviker större problem.

Tillägg: livförsäkring, resa, ansvar och avel

Utöver veterinärvården finns tillägg som kan vara avgörande beroende på hur du lever med din hund. Livförsäkring ersätter hundens marknadsvärde vid dödsfall eller avlivning på veterinärs inrådan och kan trappas ned med ålder; kontrollera start- och slutålder samt hur värdet fastställs. Reseskydd kan täcka vård i utlandet, karantänskostnader och förlängd hemresa – viktigt för dig som reser ofta eller bor nära gränsen. Ansvarsskydd täcker skadeståndsansvar om hunden orsakar skada på person eller egendom; ibland ingår detta i hemförsäkringen, ibland kan det tecknas som tillägg i hundförsäkringen – säkerställ att du inte saknar skydd. För avel finns särskilda tillägg som omfattar dräktighet, valpning och kejsarsnitt enligt definierade kriterier; läs noga då begränsningarna är många. Vissa bolag erbjuder även skydd för förlorad tävlingskarriär eller bruksvärde, men dessa kräver i regel dokumentation av meriter och kan ha snäva villkor. Det kan också finnas tillägg för stöld, försvinnande eller efterlysning, där ersättning för annonsering och resa kan ingå – praktiskt för jakthundar eller hundar som vistas lösa. Jämför slutligen hur tillägg påverkar självrisker och om de omfattas av samma ersättningstak som huvudförsäkringen eller har egna beloppsgränser.

Välj bara de tillägg du faktiskt behöver – men välj dem innan du står i en situation där de hade behövts. Ett skräddarsytt paket ger bäst balans mellan kostnad och trygghet.

- Livdel: Start/slutålder, nedtrappning och värderingsmetod.

- Resa/utland: Gäller vård, karantän och hemresa? EU och utanför?

- Ansvar/avel: Dubbelkolla skydd via hemförsäkring och särskilda avelsvillkor.

Tillägg kan göra en bra grundförsäkring komplett när din livsstil kräver mer än standard.

Pris, rabatter och prisstabilitet över tid

Priset är viktigt, men det är utvecklingen över tid som ofta avgör vad du faktiskt betalar. Premierna tenderar att öka när hunden blir äldre och när veterinärvårdskostnaderna stiger i stort; därför är prisstabilitet och transparens centrala. Jämför flera offerter på samma dag, med samma självrisk och ersättningstak, och fråga särskilt hur premien brukar förändras efter skadeår och vid uppnådda åldersintervall. Rabatter kan vara knutna till valp, flera djur, chipmärkning, kastrering, direktbetalning eller skadeförebyggande program; fina besparingar initialt är bra, men se vad som händer när rabatten löper ut. Undersök även om det tillkommer fakturaavgifter, aviavgifter eller särskilda kostnader vid delbetalning, eftersom småposter kan sammantaget påverka helhetspriset. Vissa bolag erbjuder lojalitetsförmåner eller tak för årlig premieökning, men läs det finstilta – ibland är det villkorat och kan upphöra efter skada. Kolla dessutom om du kan byta självrisknivå eller ersättningstak för att styra priset utan att tappa skydd för pågående diagnoser; flexibilitet minskar risken att du tvingas byta bolag. Slutligen är ett “billigt” alternativ med snäva deltak och otydliga undantag sällan billigast när något väl händer; totalekonomin inkluderar vad som ersätts och hur snabbt.

Titta inte bara på första årets premie – ta höjd för hur priset rör sig under hundens hela liv. Stabilitet och ärliga svar på frågor om höjningar är värda mycket.

- Offertjämförelse: Samma nivåer och datum för rättvis bild av priset.

- Rabatter: Bra i start, men planera för när de försvinner.

- Flexibilitet: Möjlighet att justera självrisk/tak utan att tappa skydd.

Ett förutsägbart pris gör det lättare att behålla rätt skydd – även när hunden blir äldre.

Fördelar med att ha hundförsäkring

Hundförsäkring är mer än en rad villkor i ett dokument – den skapar handlingsutrymme den dag något oväntat händer. Genom att fördela risk över tid kan du säga ja till utredningar och behandlingar utan att kalkylera varje steg mot sparkontot, och din hund får vård efter behov snarare än budget. Nedan beskriver vi de viktigaste fördelarna i praktiken: från ekonomiskt skydd och direktreglering till kontinuitet vid kroniska besvär och smarta, förebyggande tjänster som minskar risken att små problem blir stora. Poängen är enkel: rätt försäkring gör att du kan agera tidigt, välja vård med självförtroende och sova bättre om natten.

Ekonomiskt skydd och tillgång till avancerad vård

Den mest påtagliga fördelen med hundförsäkring är att dyr, avancerad vård blir verkligt möjlig när du behöver den som mest. Diagnostik som ultraljud, endoskopi, CT eller MR och operationer för exempelvis korsband eller diskbråck springer snabbt upp i femsiffriga belopp, och utan försäkring blir valet ofta mellan att avbryta, skjuta upp eller kompromissa. Med ett generöst veterinärvårdsbelopp och en gynnsam självriskmodell kan du i stället fatta medicinska beslut utifrån veterinärens rekommendationer. Dessutom täcker många försäkringar nödvändiga läkemedel och eftervård, vilket gör att hela vårdkedjan – från första undersökning till återhämtning – blir hanterbar. För unghundar som råkar ut för olyckor och äldre hundar med ökande risk för komplexa diagnoser minskar försäkringen risken för svåra ekonomiska prioriteringar. Den dag du står inför ett akutbesök eller en remiss till specialist är det en stor lättnad att veta att taket räcker och att kostnaden inte bromsar vården. Kort sagt: försäkringen flyttar fokus från “vad kostar det?” till “vad hjälper mest?”.

Det ekonomiska skyddet ger möjlighet att välja den bästa tillgängliga vården i rätt tid. Resultatet blir snabbare beslut, bättre prognoser och mindre stress.

- Avancerad diagnostik: Möjliggör CT/MR, endoskopi och specialistutredningar utan chocknota.

- Större ingrepp: Täcker operationer som annars ofta skulle vara oöverkomliga.

- Hel vårdkedja: Inkluderar ofta läkemedel, återbesök och eftervård i samma skydd.

Snabbare beslut tack vare direktreglering och tydliga processer

När olyckan är framme är smidigheten minst lika viktig som ersättningsnivån. Med direktreglering sköts betalningen mellan klinik och försäkringsbolag, så att du bara betalar eventuell självrisk på plats och slipper ligga ute med stora summor. Detta minskar tröskeln för att söka vård direkt, även under obekväma tider eller på specialistklinik. Tydliga krav på remisser, journaler och fotodokumentation gör att skadan kan handläggas snabbt, och en bra app låter dig följa ärendet i realtid och komplettera med ett par tryck. När processerna är välinstuderade – både hos bolaget och kliniken – blir vårdflödet mer linjärt: triagering, undersökning, beslut, åtgärd. Den praktiska vinsten är att du kan fokusera på hundens mående i stället för att hålla koll på kvitton, summor och blanketter. För många hundägare är just den administrativa lättnaden avgörande för att våga säga ja till påbörjade utredningar även när utfallet ännu är oklart.

Effektiv skadereglering förkortar tiden från symptom till behandling. Mindre administration och bättre kassaflöde gör dig snabbare på bollen.

- Direktreglering: Slipp ligga ute med stora belopp vid akuta eller planerade ingrepp.

- Digital spårning: Följ ärendet och ladda upp kompletteringar direkt i appen.

- Klart språk: Tydliga processer minskar risken för missförstånd och avslag.

Kontinuitet och trygghet vid kroniska tillstånd

Många hundar utvecklar återkommande eller livslånga besvär som allergier, artros, mag-tarmproblem eller endokrina sjukdomar. Fördel med en bra hundförsäkring är att den inte bara täcker enstaka akuta episoder utan skapar kontinuitet: uppföljningar, medicinjusteringar, kontrollröntgen och rehabilitering ryms inom ramen. Detta innebär att du och veterinären kan lägga en långsiktig plan utan att varje steg blir ett ekonomiskt frågetecken. En låg rörlig självrisk är särskilt värdefull när kostnaderna främst består av återkommande läkemedel och utredningar snarare än en stor operation. Samtidigt kan ett separat rehabtak göra stor skillnad för återhämtning efter ortopediska ingrepp, där styrka och rörlighet byggs upp över tid. När helheten är finansierad ökar chansen att följa behandlingsplaner till punkt och pricka, vilket ofta är avgörande för livskvaliteten. I praktiken leder det till färre bakslag, färre akuta återbesök och ett mer förutsägbart hundliv.

Ett skydd som hänger med över tid gör att kroniska diagnoser blir hanterbara. Du kan planera vården utan att kompromissa med kvaliteten.

- Långsiktighet: Täcker återbesök, mediciner och kontroller för kroniska tillstånd.

- Rehabstöd: Separata ersättningstak driver bättre återhämtning efter skador/operation.

- Rätt självriskmix: Lägre rörlig andel gynnar hundar med återkommande vårdbehov.

Ras- och aktivitetsanpassade möjligheter

Hundförsäkringar tar höjd för att risker varierar mellan raser och livsstilar, vilket är en konkret fördel när du vill skräddarsy skyddet. Jakthundar, agilityhundar och brukshundar exponeras för andra typer av skador än sällskapshundar, och ett flexibelt upplägg med höga ersättningstak för diagnostik, rehab och ortopedi är då särskilt värdefullt. För raser med kända problem – till exempel trubbnosar med andningssvårigheter eller stora raser med ortopediska risker – går det ofta att välja nivåer och tillägg som matchar de mest sannolika scenarierna. Möjligheten att justera självrisk och veterinärvårdsbelopp över tid gör att försäkringen kan följa hundens utveckling från valp till senior. Har du avelsplaner kan särskilda tillägg minska riskerna vid dräktighet och valpning, under förutsättning att villkoren uppfylls. Den här anpassningsbarheten är unik för djurförsäkring och gör att du kan bygga en lösning som passar just din hund – inte en teoretisk genomsnittshund.

Med rätt nivåer och tillägg riktas resurserna dit risken är störst. Det gör skyddet både effektivt och kostnadsmedvetet.

- Flexibla nivåer: Anpassa ersättningstak och självrisk efter ras och aktivitet.

- Särskilda tillägg: Avel, resa eller extra ortopediskt fokus när det behövs.

- Livscykelstyrning: Justera skyddet när hunden blir äldre eller träningsmängden ändras.

Förebyggande hälsa och tidig rådgivning

En modern hundförsäkring är inte bara ett betalningsmedel, utan också ett verktyg för att hålla hunden frisk. Genom videoveterinär, symtomguider och kurser om till exempel tandhälsa, viktkontroll och ledträning får du snabb hjälp att avgöra om problemet är brådskande eller kan hanteras hemma. Den tidiga rådgivningen minskar risken för att mindre besvär eskalerar till dyra akutfall, och vissa bolag premierar dessutom förebyggande beteenden med lägre självrisk eller andra förmåner. Påminnelser om vaccinationer, fästingprofylax och hälsokontroller gör att du agerar i tid och bygger en vana kring hundens basvård. Det här ekosystemet av små, vardagliga insatser stärker både välmående och plånbok över tid. När du kan rådfråga legitimerad personal på sekunder blir tröskeln låg att göra rätt sak direkt, vilket ofta är den största vinsten av alla.

Förebyggande stöd förhindrar att små problem blir stora. Snabb rådgivning leder till färre akuta överraskningar och bättre vardagshälsa.

- Videovård: Få legitimerad hjälp snabbt och styrs rätt i vårdflödet.

- Hälsoprogram: Kurser och påminnelser som stärker tand-, vikt- och ledhälsa.

- Ekonomiska incitament: Belöningar för förebyggande beteenden sänker totalkostnaden.

Nackdelar att känna till med hundförsäkring

Inget skydd är perfekt, och hundförsäkringar har några återkommande baksidor som kan överraska när man står mitt i ett skadeärende. Genom att förstå var fallgroparna finns kan du planera smartare, förhandla bättre och i många fall helt undvika onödiga kostnader eller avslag. Nedan går vi igenom de vanligaste nackdelarna – och hur du minimerar dem i praktiken.

Premiehöjningar och kostnader som ökar med åldern

En tydlig nackdel med hundförsäkring är att den blir dyrare med tiden. Premierna stiger normalt i takt med hundens ålder och den generella kostnadsutvecklingen i veterinärvården, och ibland ökar även självrisken eller den rörliga andelen för seniora hundar. Försäkringen kan därför upplevas som prisvärd under valp- och unghundsperioden men successivt bli en stor post i hushållsbudgeten. Därtill kan vissa raser bära högre grundpremie på grund av kända risker, och skadehistorik kan i praktiken påverka din kostnad via förändrade nivåer eller rabatter som upphör. När priserna stiger blir det samtidigt svårare att byta bolag eftersom pågående eller tidigare besvär riskerar att klassas som preexisterande tillstånd hos en ny aktör. Den här “inlåsningseffekten” gör att du kan känna dig fast i en produkt som blivit dyrare, även om villkoren inte längre passar lika bra.

Poängen är inte att undvika försäkring, utan att budgetera för att kostnaden förändras med hundens livscykel – och aktivt styra nivåerna så att du får mesta möjliga värde för varje krona.

- Be om prisbana: Fråga bolaget hur premien normalt utvecklas per åldersintervall och efter skadeår.

- Finjustera självrisk: Höj fast självrisk eller sänk rörlig andel strategiskt för att hålla totalkostnaden i schack.

- Utnyttja förebyggande: Följ program och råd som kan ge rabatter eller lägre självrisk över tid.

Undantag, karenser och preexisterande tillstånd

En annan baksida är att villkoren kan vara snåriga, särskilt kring vad som inte ersätts. Karensperioder efter teckning kan stoppa ersättning för sjukdomar under de första veckorna, även om olycksfall ofta undantas från karens. Preexisterande tillstånd – allt från dokumenterade diagnoser till tidigare noterade symtom i journal – ersätts i regel inte, och här avgör detaljerna i din historik. Därtill finns diagnosspecifika undantag, rasspecifika begränsningar och särskilda krav (remiss, röntgen, vetintyg) för att full ersättning ska betalas ut. På tandvårdssidan dras ofta gränsen mellan förebyggande och behandlande åtgärder, vilket kan leda till överraskningar om du räknat med ersättning för tandstensborttagning eller bettrelaterade problem. Missade tidsfrister, bristfällig dokumentation eller fel vårdnivå kan dessutom resultera i nedsatt eller nekad ersättning. Sammantaget kan den administrativa komplexiteten bli en nackdel som märks först när du verkligt behöver stödet.

Nyckeln är att teckna tidigt, dokumentera noggrant och be om skriftliga förhandsbesked vid osäkerhet. Då minskar risken att hamna mellan raderna i villkoren.

- Teckna i tid: Starta skyddet tidigt i hundens liv för att undvika karens och undantag kopplade till symtom.

- Säkerställ underlag: Spara journaler, remisser och kvitton; fråga om krav för full ersättning i förväg.

- Begär förhandsbesked: Vid tvekan kring ett besvär – be om skriftligt besked innan åtgärd eller byte av bolag.

Deltak, självrisker och praktiska gränser som urholkar skyddet

Även när totalbeloppet verkar högt kan praktiska begränsningar göra att ersättningen tar slut fortare än väntat. Separata deltak för exempelvis tandvård, avancerad diagnostik eller rehabilitering kan nås snabbt, särskilt om flera åtgärder behövs under samma år. En hög rörlig självrisk (procent) blir dyr vid stora ingrepp och långdragna utredningar, medan en kort självriskperiod kan innebära att du betalar fast självrisk flera gånger om skadan spänner över månader. Krav på remiss eller rätt vårdnivå kan leda till avdrag om du söker vård “fel väg”, och vissa jour- eller akutavgifter ersätts inte fullt ut. Administrationen kan också ställa till det: sena skadeanmälningar, luckor i journal eller oklara diagnoskoder kan ge nedsättning. Sammantaget riskerar du att betala mer ur egen ficka än du trodde, trots att försäkringen i teorin såg generös ut.

Lösningen är att läsa det finstilta om hur tak fördelas och hur självriskperioden fungerar – och sedan välja nivåer som speglar din hunds faktiska riskprofil.

- Välj rätt tak: Prioritera högre deltak för områden där din hund har störst sannolik risk (t.ex. tand/ortopedi).

- Justera självriskperiod: Längre period och lägre rörlig andel gynnar långdragna utredningar.

- Följ processen: Sök rätt vårdnivå, begär remiss vid behov och anmäl skadan i tid med komplett underlag.

Så använder du din hundförsäkring i praktiken

En hundförsäkring gör störst nytta när du vet hur den fungerar i vardagen – från första symtom till färdig ersättning. Genom att följa några tydliga steg minskar du risken för avdrag, påskyndar handläggningen och får ut maximalt värde av ditt skydd. Nedan går vi igenom centrala moment: hur du aktiverar försäkringen på rätt sätt, vad du gör när hunden blir sjuk eller skadar sig, hur direktreglering fungerar på klinik, hur du anmäler skadan korrekt och hur du hanterar längre vårdförlopp med självriskperioder, rehab och läkemedel.

Teckna och aktivera skyddet korrekt

Rätt användning börjar vid teckning. Fyll i hälsodeklarationen ärligt och komplett, eftersom uppgifter om tidigare symtom och besök ligger till grund för vad som räknas som preexisterande. Spara alla dokument: villkor, försäkringsbrev, bekräftelse på startdatum samt eventuella intyg från uppfödare eller veterinär. Notera karenstiderna för olycksfall, sjukdom och särskilda diagnoser; teckna så tidigt som möjligt (gärna under valpperioden) för att minimera luckor i skyddet. Om du byter från ett annat bolag, begär skadehistorik och fråga om överflytt utan nya karenser; säkerställ skriftligt hur pågående besvär hanteras. Aktivera även digitala tjänster (app/inloggning) direkt, så att skadeanmälan, videorådgivning och dokumentuppladdning fungerar när du behöver dem som mest.

Ju tidigare och tydligare du sätter ramarna, desto färre överraskningar senare. Dokumentation vid startdatum är ditt bästa försvar mot tvist om undantag.

- Spara allt: Försäkringsbrev, villkor, startdatum och eventuella vetintyg i samma mapp.

- Känn karensen: Skriv upp slutdatum för karens för sjukdom och särskilda diagnoser.

- Digital start: Logga in i appen, verifiera kontaktuppgifter och lägg till hundens chip-ID.

Vid första symtom: triagera och rådgör

När något verkar fel, börja med att bedöma hur bråttom det är. Använd videoveterinär eller chatt om din försäkring erbjuder det – du får snabb rådgivning, rätt egenvård eller besked om akutbesök. Dokumentera symtomens start, intensitet och utveckling (foto/video på sår, hälta, hudutslag; notera aptit, aktivitet, avföring och temperatur). Kontrollera i villkoren om egenbehandling behöver följas av veterinärkonsultation inom viss tid för att ersättas, samt om särskilda diagnoser kräver remiss direkt till specialist. Undvik att “shoppa runt” mellan kliniker i onödan; sammanhållen vårdkedja ger tydligare journal och underlättar ersättning. Vid allvarliga tecken (andningsbesvär, kollaps, kramper, okontrollerad blödning) åk direkt till jourklinik och ring på vägen – försäkringen brukar gälla även när triage blir sekundsnabb.

Tidig rådgivning minskar risken för fel vårdnivå och onödiga kostnader. Bra underlag från början ger smidigare skadeprocess.

- Använd videovård: Snabb triagering styr dig rätt och dokumenteras i ärendet.

- Spara bevis: Foto/video och anteckningar om symtomens tidslinje.

- Känn gränserna: Vet när det är egenvård, tidsbokning eller omedelbar jour.

På kliniken: direktreglering och rätt underlag

Vid klinikbesök, uppge att du vill använda försäkringen och fråga om direktreglering. Ha försäkringsnummer, personnummer, hundens chip-ID och eventuellt remissbrev redo; detta förkortar tiden i receptionen. Be veterinären vara tydlig i journalen med diagnoser, åtgärder, läkemedel, röntgenfynd och plan för uppföljning – sådant avgör ofta ersättningen. Kontrollera om särskilda behandlingar (t.ex. tandsanering i samband med trauma, avancerad diagnostik eller rehab) kräver särskild kodning eller remiss för full ersättning. Om kliniken inte kan direktreglera, betala och spara fullständigt kvitto med specificerade poster och journalutdrag; det behövs vid efterföljande skadeanmälan. Stäm också av självriskperioden: om du redan “öppnat” en period för samma skada kan fast självrisk vara avklarad.

Smidig direktreglering kräver att klinik, journal och försäkringsbolag talar samma språk. Rätt uppgifter från start sparar både tid och pengar.

- Identitet redo: Försäkringsnummer, chip-ID och remissbrev vid incheckning.

- Tydlig journal: Be om diagnoskoder och åtgärdslista i utskrift eller PDF.

- Direktreglering: Fråga om det går på plats; annars spara kvitto för egen anmälan.

Efter besöket: skadeanmälan, kompletteringar och utbetalning

När du ska anmäla skadan, gör det så snart som möjligt via app eller webb. Ladda upp kvitton, journal, receptunderlag och eventuella bilder på skadan; kontrollera att belopp och datum är läsbara och att hundens uppgifter syns. Skriv kort, sakligt och konsekvent: vad hände, när uppstod symtomen, vilken vård har givits och vad planeras härnäst. Om bolaget begär komplettering, svara snabbt och punktligt – varje missad uppgift kan försena beslutet. Håll koll på din självriskstatus i pågående period och fråga hur kommande återbesök ska hanteras inom samma ärende. Vid avvikelser (t.ex. delvis nekad ersättning) begär skriftlig motivering och hänvisa till relevanta villkorsparagrafer; du kan ofta få omprövning med kompletterande underlag från veterinär.

En komplett anmälan i rätt tid ger snabbare besked och färre avdrag. Strukturera ditt underlag redan från första besöket.

- Fullständig anmälan: Kvitto, journal, recept och tydlig händelsebeskrivning.

- Tidsfrister: Anmäl tidigt och svara direkt på kompletteringsbegäran.

- Omprövning: Begär skriftlig motivering och komplettera vid behov.

Kroniska tillstånd och självriskperiod i praktiken

För långdragna besvär är det avgörande att förstå självriskperioden. Ofta betalar du en fast självrisk en gång per period (t.ex. 125–180 dagar) för samma skada/diagnos, medan den rörliga andelen tillämpas på varje faktura; detta gör uppföljningar billigare när perioden är “öppen”. Samla därför återbesök, provtagningar och receptförnyelser inom perioden när det är medicinskt rimligt, så optimeras kostnadsbilden. Be veterinären tydligt koppla återbesöket till samma diagnos i journalen – annars kan det tolkas som nytt ärende. Om behandlingen fortsätter över ny period, planera ekonomin och överväg att justera självrisknivåer inför förnyelsen. För kroniker (allergi, artros, endokrina sjukdomar) lönar det sig att ha en långsiktig vårdplan med täta men strukturerade uppföljningar.

Rätt hantering av perioder och diagnoser ger maximal effekt av ditt skydd. Koordinera med veterinären så blir både vård och ekonomi förutsägbar.

- Koppla ärenden: Se till att återbesök journalförs under samma diagnos.

- Planera tiden: Boka uppföljningar inom pågående självriskperiod när möjligt.

- Justera nivåer: Överväg självriskändring inför förnyelse vid långvariga besvär.

Rehabilitering, läkemedel och eftervård utan avdrag

Efter operationer eller skador kommer kostnader ofta i eftervården: rehab, mediciner, förband och kontroller. Kontrollera vilka rehabformer som omfattas (t.ex. fysioterapi, laser, vattenlöpband) och om remiss från veterinär krävs för ersättning; be i så fall om en skriftlig rehabplan. Spara kvitton på alla läkemedel och kontrollera om ersättning gäller både akut- och långtidsmedicin, samt om särskilda preparat är undantagna. Fråga hur länge efter en skada rehab ersätts och om det finns maxantal besök per period; tajma insatserna för att få bästa effekt inom ramen. Om tand- eller sårskötsel behövs hemma, be om instruktioner i journalen – tydlig ordination minskar risken för avdrag. Och kom ihåg att jour- och akutavgifter kan hanteras olika; fråga kliniken vad som täcks och be dem specificera fakturan.

En tydlig ordinerad eftervårdsplan är nyckeln till full ersättning. Låt journalen bära beviset för varje steg i återhämtningen.

- Rehabplan: Begär skriftlig plan och remiss för godkända metoder och antal besök.

- Läkemedelskvittot: Spara original med preparatnamn, dos och datum väl synliga.

- Fakturaspecifikation: Be kliniken bryta ut jouravgifter och åtgärdskoder.

FAQ: Vanliga frågor om Hundförsäkring

När ska jag teckna hundförsäkring och hur fungerar karenstider?

Det är bäst att teckna hundförsäkring så tidigt som möjligt, gärna samma dag som du hämtar valpen. Anledningen är att karenstider ofta gäller för sjukdom (till exempel 20–30 dagar), medan olycksfall ibland saknar karens eller har mycket kort sådan. Ju tidigare du tecknar, desto mindre risk att första symtom dyker upp före startdatum och därmed klassas som preexisterande.

Kontrollera om särskilda diagnoser (t.ex. hud, mage/tarm eller tandproblem) har egna karenser utöver den generella. Har du köpt en vuxen omplaceringshund är tajmingen också kritisk, eftersom okända tidigare symtom kan påverka ersättningen. Be gärna om ett friskintyg nära teckningsdatum för att minska tolkningsutrymme i efterhand.

Vad räknas som preexisterande tillstånd och kan jag byta bolag utan att förlora skydd?

Preexisterande tillstånd är skador, sjukdomar eller symtom som fanns eller noterats i journal innan försäkringen trädde i kraft. Det kan räcka med vaga noteringar som “återkommande klåda” eller “hältperiod” för att ett besvär ska undantas. Därför är korrekta journaler och tydlig tidslinje avgörande när du tecknar eller byter försäkring.

Vid byte kan vissa bolag erbjuda överflytt utan nya karenser, men pågående diagnoser ersätts sällan lika friktionsfritt. Begär skriftligt förhandsbesked om ett specifikt besvär innan du byter, och bifoga fullständig skadehistorik. Om du inte får tydliga svar, räkna med att befintliga problem kan undantas hos den nya aktören.

Hur fungerar fast och rörlig självrisk samt självriskperiod i praktiken?

De flesta hundförsäkringar har en fast självrisk som du betalar en gång per självriskperiod och en rörlig andel (procent) på resterande kostnad för varje faktura. Självriskperioden kan till exempel vara 125–180 dagar och gäller vanligtvis per skada/diagnos, vilket innebär att uppföljningar inom perioden blir betydligt billigare. En lägre rörlig andel är värdefull vid dyra ingrepp och längre vårdförlopp.

Välj nivå utifrån din hunds riskprofil och din ekonomi: högre fast självrisk ger lägre premie, medan lägre rörlig andel skyddar bättre mot stora räkningar. För kroniska tillstånd lönar det sig att planera kontroller inom en och samma period. Be även kliniken koppla återbesök till samma diagnos i journalen för att undvika att en ny period startas i onödan.

Täcker hundförsäkring tandvård och i så fall vad?

Tandvård är ett område där villkoren varierar kraftigt mellan bolag. Ofta ersätts trauma (t.ex. frakturerade tänder efter olycka), medan sjukdomsrelaterade problem som tandlossning, rotspetsabscesser eller kvarvarande mjölktänder kan vara begränsade eller kräva särskilda villkor. Förebyggande åtgärder som tandstensborttagning ingår sällan, men kan ersättas om de görs i samband med en skada eller sjukdomsbehandling.

Många försäkringar har ett separat deltak för tandvård, vilket kan ta slut snabbt vid större åtgärder. Kontrollera också krav på röntgen, remiss och vilken klinik som ska utföra ingreppet för full ersättning. Läs noga hur “yttre våld” definieras, eftersom det kan påverka om tandskador vid lek ersätts.

Gäller försäkringen för ärftliga eller rasspecifika problem?

Vissa ärftliga eller rasspecifika tillstånd kan omfattas, men ofta med särskilda krav eller undantag. Till exempel kan andningsproblem hos trubbnosar eller ortopediska problem hos stora raser ha förhöjd riskklassning, krav på vetintyg eller särskilda begränsningar. Det är viktigt att läsa just din ras villkor och, vid behov, komplettera med intyg innan problem uppstår.

En del bolag kräver dokumenterad friskstatus för höfter/armbågar innan ersättning lämnas för relaterade tillstånd. Om du planerar sport, jakt eller avel kan specialtillägg krävas för att få fullgott skydd. Be alltid om skriftliga besked för att slippa tolkningsfrågor när en rasanlagsspecifik diagnos dyker upp.

Hur fungerar direktreglering på kliniken och vad gör jag om den inte går igenom?

Direktreglering innebär att kliniken och försäkringsbolaget sköter betalningen mellan sig och du betalar endast självrisk på plats. Ha försäkringsnummer, personnummer och hundens chip-ID redo, samt eventuell remiss och tidigare journal. Tjänsten kan vara tids- eller klinikberoende, så fråga i förväg om den finns tillgänglig vid ditt besök.

Om direktreglering inte är möjlig betalar du först och ansöker om ersättning i efterhand. Se till att få specificerade kvitton, diagnoskoder och journalutdrag – det påskyndar handläggningen. Anmäl skadan snabbt och svara direkt om bolaget efterfrågar kompletteringar.

Vad täcks inte av en hundförsäkring i normalfallet?

Förebyggande åtgärder som vaccinationer, fästingprofylax, tandstensborttagning och hälsokontroller ersätts normalt inte. Beteendeproblematik, kosttillskott, specialfoder och icke-medicinskt motiverade ingrepp är vanliga undantag. Dräktighet, förlossning och kejsarsnitt kräver ofta särskilda tillägg och uppfyllda villkor för att ersättas.

Administrativa avgifter, vissa jourpåslag och egenvård utan ordination kan också falla utanför. Dessutom ersätts sällan skador som beror på bristande tillsyn eller vård i strid med rekommendationer. Läs alltid undantagsavsnittet noggrant och be om skriftlig tolkning inför planerade åtgärder.

Vad är skillnaden mellan veterinärvårdsförsäkring och livförsäkring för hund?

Veterinärvårdsförsäkring täcker kostnader för utredning och behandling när hunden blir sjuk eller skadas. Den kan inkludera diagnostik, operationer, läkemedel och ibland rehab, inom ramen för årliga ersättningstak och självrisker. Syftet är att möjliggöra vård utan att ekonomin blir ett hinder.

Livförsäkring ersätter hundens marknadsvärde om den dör, försvinner eller avlivas på veterinärs inrådan, ofta med nedtrappning med stigande ålder. Den täcker alltså inte vårdkostnader, utan är ett separat skydd för förlust av själva hunden. Många väljer kombinationen för ett heltäckande ekonomiskt skydd genom hela hundens livscykel.

Täcker försäkringen kostnader för fästinghalsband eller andra förebyggande medel?

I regel ersätter hundförsäkringar inte inköp av profylaktiska produkter som fästinghalsband, vaccinationer eller kosttillskott, då dessa räknas som egenvård.

Skulle din veterinär däremot ordinera ett receptbelagt parasitskydd i samband med en redan diagnosticerad fästingsjukdom kan läkemedelskostnaden omfattas, men själva halsbandet faller normalt utanför ersättningen.

Om vårt test

För att hitta den bästa hundförsäkringen kombinerade vi dokumentgranskning, praktiska prisjämförelser och verklighetsnära scenariotester. Vi läste förköpsinformation och fullständiga villkor, samlade in offerter för flera hundprofiler (olika raser, åldrar och postnummer) och jämförde total kostnad över tid, inklusive premieförändringar när hunden blir äldre. Vi kontaktade kundtjänst hos bolagen, testade skadeanmälan via webben/app där det var möjligt och bedömde tydlighet i villkor, direktreglering och hantering av undantag. Vi tog även in synpunkter från erfarna hundägare och veterinärkontakter för att säkerställa att våra bedömningar speglar situationer som faktiskt uppstår i vardagen.

- Omfattning: Vilka diagnoser och behandlingar ingår? Ingår avancerad vård som MR/CT och operationer? Finns ersättning för medicin, rehab och hjälpmedel?

- Ersättning: Hur höga är årliga ersättningstak? Är det separata deltak för t.ex. läkemedel, tandvård eller rehab? Sänks taket i takt med hundens ålder?

- Självrisk: Hur är den fasta och rörliga självrisken utformad? Hur lång är självriskperioden och hur påverkar den flera besök? Går det att välja olika nivåer för att påverka premien?

- Villkor: Hur tydliga och lättlästa är villkoren? Finns undantag för rasspecifika problem eller kroniska åkommor? Hur hanteras redan kända besvär och reservationer?

- Karens: Hur lång är karenstiden för sjukdom och olycka? Finns särskilda karenser för vissa diagnoser eller tandvård? Kan karenskortning ges vid veterinärbesiktning?

- Skadeprocess: Hur enkelt är det att anmäla skada digitalt? Hur snabbt handläggs ärenden och betalas ersättning ut? Finns smidig direktreglering och kostar den extra?

- Tillägg: Vilka tillägg finns (livförsäkring, tand, rehabilitering, reseskydd)? Vad täcker uppfödar- eller valptillägg och dolda fel? Är kejsarsnitt och fertilitetsrelaterad vård möjliga att försäkra?

- Begränsningar: Finns åldersgränser för att teckna eller behålla vissa delar? Exkluderas specifika raser eller diagnoser? Krävs särskilda intyg, vaccinationer eller tandstatus?

- Pris: Hur står sig premien mellan raser, åldrar och postnummer? Hur utvecklas priset över 3, 6 och 10 år? Finns stabilitetsproblem med stora höjningar vid vissa åldersspann?

- Rabatter: Ges samlings- eller flerhundsrabatt? Finns valprabatt, medlemsrabatt via klubb eller uppfödare? Hur länge gäller rabatterna och på vad?

- Digitalt: Hur fungerar app och Mina sidor? Går det att ladda upp kvitton, följa ärenden och chatta med handläggare eller veterinär? Är informationen om försäkringen lätt att hitta?

- Support: Vilka öppettider, svarstider och kontaktvägar erbjuds? Hur kunnig och lösningsorienterad är kundtjänsten? Får vi konsekventa svar på samma fråga?

- Resa: Gäller försäkringen utomlands och i hur många dagar? Krävs tillägg för EU/utanför EU? Hur fungerar direktreglering och valutasättning vid vård utomlands?

- Tandvård: Ingår tandskador och tandsjukdomar eller krävs tillägg? Finns ålders- eller rasbegränsningar? Krävs dokumenterad tandstatus för full ersättning?

- Transparens: Är villkorsändringar och prisjusteringar tydligt kommunicerade? Finns offentlig skadepraxis och exempel? Är det lätt att se vad som inte ingår?

Genom att väga samman villkorens innehåll, den faktiska kundupplevelsen och den långsiktiga kostnaden kunde vi identifiera vilka hundförsäkringar som ger mest trygghet per krona i verkligheten. Vår bedömning utgår från hur försäkringarna presterar när det verkligen gäller, inte bara hur de ser ut på pappret.

Lukas Gustavsson är en hängiven skribent som älskar allt som har med hem och hushåll att göra. Hans intresse för inredning och hushållsapparater började när han flyttade till sitt första egna hem och ställdes inför alla de val och beslut som hör hemmafriden till. Den resan tände en gnista som sedan dess har vuxit till en brinnande passion.

Med en imponerande kunskapsbank och en naturlig förmåga att förmedla praktiska tips, har Lukas hjälpt otaliga individer att förvandla sina hem till trivsamma och funktionella utrymmen. Hans skrivande återspeglar en äkta kärlek för ämnet och ett uppriktigt engagemang för att dela med sig av sina insikter.